我于1994年进入财校上学时恰逢我国分税制改革,我们成为第一批学习增值税的学生。1998年财校毕业后进入某商业国企做小会计,跟着老会计,老会计安排什么就做什么,对于会计工作方面也没什么自己的想法。直到2004年国企改制,我到了一家汽车4S店做上了主办会计,有了话语权。首先,我就发现了个大问题!4S店用的维修管理系统(同时也是仓库的进销存系统)配件是按含税价入库的,这怎么行!于是安排仓库盘点后全部把库存的价格改为不含价,并要求以后能取得专票的按不含税价入库,不能取得专票的按含税价入库。折腾一番后,改价工程完成,却又发现了大问题!首先,实际工作中多数情况是货先于发票到库的,于是仓管入库时就要拿着计算器一个一个算不含税的入库价格,很麻烦;其次,管理系统里生成的报表,毛利是用含税的售价减去不含税的进价,这显然是不对的!我只好不断的安抚仓管、不断的跟售后经理解释系统售价要除税才行,搞得焦头烂额。由此我便产生了一个念头,一般纳税人的存货能否按含税价核算呢?时间来到了2011年,我从4S店辞职出来自己做代理记账,我先是在代理记账客户中先挑了一家商业企业进行了存货按含税价核算的试点,最终在我的商业企业客户中全面应用了此方法。今天就给大家分享一下吧!

结合我的实践先说说标准核算模式的缺点:

(1)增值税一般纳税人在购进货物并取得增值税专用发票的情况下实际支付的是买价、采购费用和增值税,而按照增值税会计处理规定的价税分离核算要求,采购成本部分计入货物成本,增值税税款则计入"应交税费"不计入采购成本。如果企业取得的是增值税普通发票,就不能抵扣进项税,支付的进项税只能计入采购成本,这样就造成同一种商品同一进价,由于发票不一样而造成采购成本不同。从而导致在同一会计主体中存货的计价不同,有的存货按价税分离核算,有的存货按价税合一核算,使同一企业的存货成本缺乏可比性。存货按不含税成本核算,单位成本会产生许多小数,甚至是无穷小数,会对管理带来许多不方便。会计上按不含税成本入账,而业务上(柜组、仓库等)的进销存系统大多用含税成本入账,这样双方无法对帐,财务部门无法从金额上控制业务部门,业务部门就会失去控制。

(2)价税分离后,在财务分析决策时,也会带来许多麻烦。商品进销差价变成了不含税进价和含税售价的差额,进销差价大幅度增加,不再是真正的进价与售价之间的差额,其中包含了增值税,若无专用发票则不包含增值税,指标口径不一致,不便于分析差价率和毛利率。必须将售价金额换算为不含税后,计算出的毛利率才与原来的毛利率一样,这样换算比较麻烦,而且决策者并不一定懂得如何换算,如果不换算计算出来的指标不准确,容易给决策者产生一种错觉。工业企业的生产成本与原来的生产成本也不一样,产品的生产成本为不含税生产成本,按不含税成本和不含税售价计算的单位边际贡献额会降低。

为了使存货的核算更符合实际成本原则,方便与业务部门(柜组、仓库等)的进销存系统衔接,加强内部控制,在不违反现行税法规定的前提下,可在"原材料"或"库存商品"等存货类一级科目下设置"待转进项税额"二级科目,作为原材料或库存商品等科目的备抵科目,存货的二级科目和明细科目按实际成本核算即购进成本包含所支付的进项税额,存货类总账科目的余额还是不含税的,这样并不违反税法的规定,还有利于会计核算。为简化核算工作量"待转进项税额"科目一般只设到二级(作为存货的二级科目)不再设三级明细。此法经实践是可行的,下面具体说明其核算方法:

商业企业购进商品时根据销货方开具的增值税专用发票中的价税合计金额借记 "库存商品"科目,按发票中的销项税额借记"应交税费—应交增值税(进项税)"科目,按发票中的销项税额贷记"库存商品—待转进项税额"(或借记负数),按应付或实付的全部款项贷记"应付账款"或"银行存款"等科目。

例如:某商业企业向某制衣公司购进羊毛衫1000件,每件不含税单价80元,计80000元;进项税率13%,计10400元。价税合计90400元,商品全部到达,并验收入库。货款以网银转账支付。财会部门根据仓库交来的"收货单"和供货单位的"专用发票"以及网银转账回单作会计分录如下:

借:库存商品—羊毛衫 90400

应交税金—应交增值税(进项税)10400

贷:库存商品—待转进项税额 10400

银行存款 90400

或

借:库存商品—羊毛衫 90400

应交税金—应交增值税(进项税) 10400

库存商品—待转进项税额 -10400

贷:银行存款 90400

这样处理便于与仓库进销存系统相衔接,无论取得专用发票与否或增值税税率如何变化(一般纳税人13%和9%,小规模纳税人3%、甚至免税的为0)库存成本核算始终如一。

销售时,在确认销售收入的同时计算增值税的销项税额,借记"银行存款"或"应收账款",贷记"主营业务收入"、"应交税费—应交增值税(销项税)"。

例如:上例的羊毛衫以每件113元的含税价格全部售出,取得含税价款113000元(增值税率13%),款项已存入银行。财务部门根据专用发票和进账单作会计分录如下:

借:银行存款 113000

贷:主营业务收入 100000 (113000÷1.13)

应交税金—应交增值税(销项税) 13000

月末结转销售成本时将"库存商品—待转进项税额"中的进项税额转入销售成本,作会计分录如下:

借:主营业务成本 80000

库存商品—待转进项税额 10400

贷:库存商品—羊毛衫 90400

或

借:主营业务成本 90400

主营业务成本 -10400

贷:库存商品—羊毛衫 90400

库存商品—待转进项税额 -10400

购进和结转成本的分录我列举了两种,可根据个人的理解和习惯选择,我个人喜欢用第二种,比较直观。

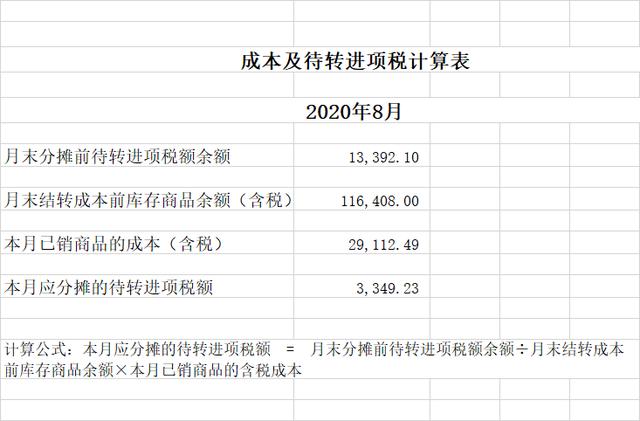

现实生活中,一个企业只经营一种商品的情况不多,所购进的货物多数是分次跨月销售,有的商品进货时无法取得专用发票没有进项税,有些商品的进项税率还不一样,从不同销售主体购入的商品税率还不同,一般纳税人13%和9%,小规模纳税人3%,甚至免税的为0,如何确定待转进项税额的转出额就很关键,按进项税额占库存含税成本的比例分摊比较合理,类似于分摊商品进销差价,其计算公式如下:

本月应分摊的待转进项税额 = 月末分摊前待转进项税额余额÷月末结转成本前的库存商品余额(含税)×本月已销商品的含税成本

至于工业企业的核算方法,我不再赘述,关键在于找到一种比较合理的方法来确定转出额,按进项税额占含税存货(包括:原材料、在产品、半成品、产成品、低值易耗品等)的比例分摊比较合理,其计算公式如下:

本月应分摊的待转进项税额 = 月末分摊前待转进项税额余额÷月末结转销售成本前各存货账户含税余额之和×本月产品销售的含税成本

一般纳税人的存货按含税价核算的方法虽然不是我首创的,但是在我这里得到了实践,各位同行觉得怎么样呢?欢迎大家留言讨论!需要计算分摊待转进项税额的Excel模板的也可留言!我发给您!

成本及转转进项税计算表

,