在这个知识碎片化的时代下,短视频盛行反而造成逐字逐句阅读的能力变的稀缺起来,所以在教授计划书的过程中,先需要慢下来,这件事虽然只是简单的加加减减,但是当叠加到了一定程度,会变成计算负担,反而成为复杂性问题。

接下来,我们就来进入加加减减的复杂性世界

SYB计划书最后的三张表分别是:

1、销售预测表

2、利润成本表(可以有负数)

3、现金流量表(不可以有负数)

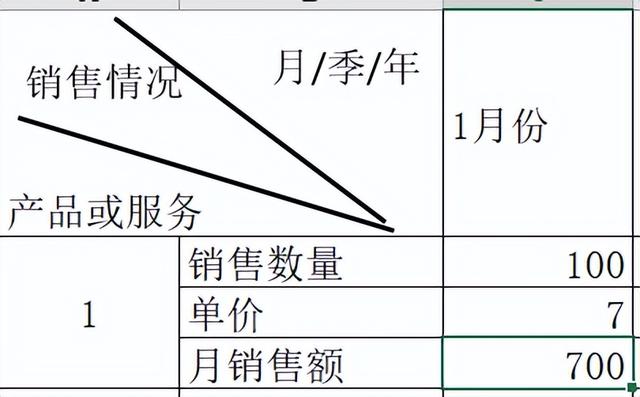

第一张表:销售收入预测表

这张表是计算一整年(12个月)的销售收入,即预计出售产品后应该收到的金钱。

核心公式是:月销售额=销售数量 * 单价

然后进行纵列和横列的合计计算,单价不需要计算合计。

第二张表:销售与成本计划(利润)表

这张表的核心是计算每月的利润是多少,不含起始资金在里面,本表可以出现负数。

本表分为三部分:

1、销售:即现金流量表计算的每月总额

2、成本:产品的成本、包装、工资、保险、宽带等等费用

3、税收:增值税、附加税、企业所得税、个人所得税

本表核心公式:

1、销售净收入 = 销售总收入(销售收入预测表)-增值税

2、利润 = 销售净收入 - 总成本 - 附加税费

2-1、总成本 = 原材料 包装费 工资 租金 促销 保险 维修 水电 电话 宽带 办公用品 其他费用 折旧

注意事项:

1、工资是计算总数,建议不要超过5000,超过会产生个人所得税,详情见下表;

2、折旧和摊销部分,再后面的现金流量表中,折旧的产品是一次性支出,但是折旧却会按照4~20年不等,利润表中是按照1年的分摊计算;

即车辆8万元,现金流量表中需要扣除8万元,再利润表,折旧则是:

8万元除以4年=2万元

2万元除以12个月=16667元

所以在利润表中,每月摊销为1666.7元

2-2、附加税费=增值税*12%(城市建设税7%、教育附加税3%、地方教育附加税2%)

3、净利润= 利润 - 所得税

3-1、企业所得税=利润*5%-20%(小规模纳税人按照5~10%,一般纳税人按照20%)

3-2、个人所得税,目前工资的起征点改为了5000,超过5000则执行以下标准:

所以综合公式是:

净利润=销售总收入(销售收入预测表)-增值税 - 总成本 - 附加税费 - 所得税

第三张表:现金流量计划表

这张表的核心是计算每月的真正的现金有多少,到了这一步,其实需要填写的数据只有贷款和企业主(股东)投入了,其他数据都可以通过前面两张表读取的到。

本表分为四部分:

1、月初现金

2、现金流入

3、现金流出

4、月底现金(不能出现负数)

本表核心公式:

1、月初现金=上个月的月底现金

2、现金流入=销售总收入 贷款 企业主投入

3、现金流出=现金采购 赊账采购 包装费 工资 租金 促销 保险 维修 水电 电话 宽带 办公用品 其他费用 贷款 税金 投资(折旧)

所以综合公式是:

月底现金=月初现金 现金流入 - 现金流出

至此,三张表计算完毕。

填写的注意:

1、月底现金不能出现负数,并且逐月增加

2、利润即便开始是负数,但是也要做到逐月负数减少

,