(报告出品方/作者:华创证券)

一、包装纸和废纸——造纸业的国际大循环我国废纸系原纸产量占纸及纸板总产量一半以上,原料以废纸为主,2017 年以前国废和外废消费比例稳定在 4:6 左右,2016 年进口外废 2850 万吨,占全球废纸贸易量 49.08%。2017 年后,受废纸进口政策趋严影响,国内加快废纸回收以满足生产需求,2020 年回收量同比增加 4.75% 至 5493 万吨,占比接近 90%。

(一)包装纸的生产和流向——用废纸造包装,从中国向世界

国内纸及纸板供需稳定,废纸系原纸在当中占有重要地位。2020 年国内纸及纸板产量 1.13 亿吨,10 年 CAGR1.96%,2020 年纸及纸板消费量 1.18 亿吨,10 年 CAGR2.57%,国内 纸及纸板供需基本平衡,且增长稳定。纸及纸板生产中,废纸系原纸产量增速平稳,10 年复合增速 1.08%;废纸系原纸产量占纸及纸板总产量一半以上,在国内造纸行业中占有重要地位。

在废纸系原纸中,箱板纸和瓦楞纸生产规模比重较大,占 60%以上。近年随着纸企扩产, 箱板纸、瓦楞纸的产能利用率逐步走低,2020 年产能利用率分别为 67.54/64.89%,与 2010 年相比分别下降 19.35/19.12pct,产能过剩情况严重。

箱板瓦楞纸主要用于生产包装纸箱。包装纸箱下游应用领域包含食品、饮料、家电电子、服装鞋类及箱包、日化、快递等。根据下游应用领域规模以上企业的出口占主营业务收入比例,推算包装纸箱出口情况,估算包装纸箱出口占比约为 15-20%。

包装纸生产过程中,废纸是主要原料。随着废纸使用比例较高的箱板瓦楞纸产能快速扩张,同时国内企业通过纸机和造纸技术研究,逐步掌握了利用高比例废纸原料生产可靠包装纸的生产技术,二者共同作用下,废纸浆利用率逐步提升并稳定在 95% 以上。2017 年起,废纸浆利用率快速下降。主要由于 2017 年后,外废进口限制政策收 紧,白板纸生产所需废纸供应减少,纸企调整原料结构,白板纸生产中添加木浆比重增 加,同时受废纸浆供应端限制,高端箱板纸使用木浆原料也有提升,废纸浆利用率水平 因此下降。2020 年,我国废纸浆利用率为 88.95%,与 15 年峰值相比,下降 11.12pct。

(二)废纸的回收和再利用——变废纸为原料,由海外入中国

从国废来看,2010-2020 年,我国废纸回收量以 3.18%的 CAGR 平稳增长。2018 年,受纸制品需求下降影响,废纸回收量同比下降 6.09%;此后,随着限废令趋严,国内加快废纸回收以满足生产需求,2020 年回收量同比增加 4.75%至 5493 万吨。

从外废来看,近年全球废纸贸易量保持稳定,2017 年起,受中国外废进口限制政策影响, 全球废纸贸易量出现负增长,2019年中国加紧外废进口限制,贸易量锐减11.71%至5001.6 万吨。分地区看,全球废纸出口结构稳定,美国、日本、欧洲是主要的废纸出口地区, 2020 年三地废纸出口贸易占比分别 31.83/6.07/44.73%,合计 82.63%。

美国、日本、欧洲废纸出口贸易的发展离不开常年稳定的废纸回收体量。

在全球废纸贸易中,中国废纸进口量远高于其他国家。2016 年我国进口外废 2850 万吨, 占全球废纸贸易量 49.08%。2017 年以后,我国开始严行进口废纸申报配额制度,外废进口量锐减,2019 年外废进口占比降至 20.71%。随着 2021 年起我国全面禁止进口固体废物,预计短期内全球废纸贸易量将显著下降。

(三)废纸自由流通时期的国际循环

外废进口限制政策出台前,国内纸企通过废纸国际贸易满足原料需求。我国纸企利用国废、外废、木浆等生产废纸系原纸,2016 年国内废纸系原纸需求量为 6264 万吨。生产原纸需消耗 6641 万吨纸浆,包含 312 万吨木浆、4021 万吨国废制浆、2308 万吨外废制浆,分别占比 4.7/60.5/34.8%。

二、限废令下的新平衡——三管齐下弥补原料短缺2017 年 7 月以后,随着我国进口废纸配额申报制度趋紧,外废需求下降明显,国废需求 大幅提升,需求变化带动外废价格下行,同时国废价格抬升,国内外废纸价差逐渐扩大。 国内外废纸价差扩大使拥有外废配额的纸厂持续获得成本优势,进口废纸配额申报制度实施以来,龙头企业享有主要进口废纸配额,前三大包装纸企外废配额占比超五成。但 2021 年起全面禁止废纸进口,龙头企业需要寻找其他原料获取途径。禁废后行业有三个主要应对措施:

1)加强国废回收:中美成品纸消费结构类似,废纸回收率却存在 15-20pct 的差距,然而考虑到中国成品纸间接出口占比较高等情况,现有消费和贸易结构下,我 国实际废纸回收率已达较高水平,提升空间有限;2)加快海外布局:海外布局再生浆产 线有助于解决原料短缺问题,21 年 1-4 月累计进口再生浆 65.49 万吨,是 19 年同期的 5 倍,目前龙头纸企现有及在建海外再生浆产能接近 400 万吨,但相较限废前的 2300 万吨 外废制浆消耗量,仍明显不足;除再生浆外,龙头纸企在海外还有 400-500 万吨的包装 纸产能布局;3)调整原料结构:除从废纸原料端考虑外,调整原料结构,增加木浆比重, 也有助于缩小废纸原料缺口,目前龙头纸企用于生产包装纸的现有及在建浆线产能合计 超过 300 万吨。

(一)限废令的前世今生

废纸进口政策逐渐收紧,史上最严《固体废物污染环境防治法》开始实施。逐渐收紧的限废令对我国中小型造纸企业带来了生存挑战,但同时也促进了大型纸厂的上游布局以及国内废纸回收体系发展。

(二)限废时期的造纸行业——龙头纸企红利显著

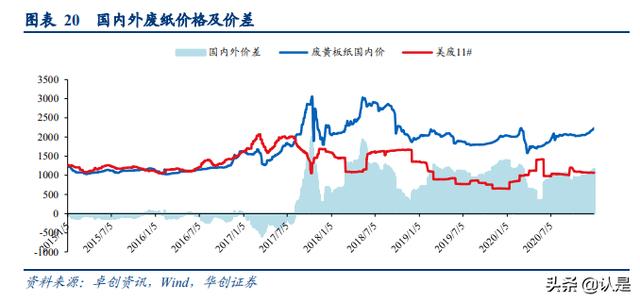

限废政策收紧推动国内外废纸价差扩大。2017 年 7 月以后,随着我国进口废纸配额申报制度趋紧,外废需求下降明显,国废需求大幅提升,需求变化带动外废价格下行,同时 国废价格抬升,国内外废纸价差逐渐扩大。国内外废纸价差扩大使拥有外废配额的纸厂 持续获得成本优势。

(三)禁废后的应对——加强国废回收、加快海外布局、调整原料结构

1、加强国废回收是解决原料短缺问题的根本手段

应对全面禁止进口外废带来的废纸原料短缺问题,首先考虑加强国废回收。要加大国内废纸回收体系建设,提高资源利用效率,降 低原料对外依赖过高的风险。随着限废令趋严,国内纸企生产原料中国废占比提高,促进废纸回收量和回收率增加,2020 年回收废纸 5493 万吨,与 2016 年相比增 加 10.68%;废纸回收率小幅上升,2020 年受疫情和包装纸出口增加影响,回收率下降2.5pct。从废纸的回收与利用情况来看,2017 年以来废纸回收率与废纸利用率差距明显缩小,但主要由于限废政策导致废纸利用率锐减,如果未来回收率依然维持此水平,包装纸生产企业势必要增加木浆或外废浆需求,这将导致生产成本上涨和原料对外依存度提高,不利于造纸行业可持续发展。因此,提升国废回收率的需求依然存在。

中国废纸回收率仍有较大提升空间,考虑到中国成品纸间接出口占比较高等情况,若除去无法回收的纸制品,现有消费和贸易结构下,我国实际废纸回收率已达较高水平,提升空间有限。在当前废纸回收率下,现存的低效分拣、各异的分类标准和造假现象影响了废纸回收质量,导致废纸有效供给不足, 实际可用于造纸的废纸量低于回收量。因此提升废纸回收质量有利于缓解我国废纸原料不足的问题。

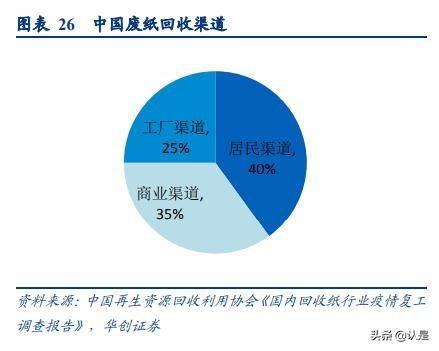

提升国内废纸回收质量的办法之一是建设完善的废纸回收体系。目前商业和工业渠道的废纸回收率高,较难进一步提升,故未来国废的增量来自民间渠道。然而由于我国回收体系不健全,民间渠道废纸污染程度高、废纸质量差, 同时废纸成分杂,人工分拣难度大。因此提升居民分类意识,建设完善的废纸回收体系,是提升 废纸质量的重要途径。

除了回收体系不健全,影响我国废纸质量的原因还有纸厂废纸验收标准各异。由于分类相对简单, 在市场实际交易过程中,此标准难以执行,各纸厂制定了自己的废纸收购标准。与国外完善的废纸回收体系相比,中国的废纸回收主要是一种市场行为,近年随着垃圾 分类、“无废城市”等政策的推进,政府不断加强其在废纸回收行业的引导作用。预计随着政府不断加强在废纸回收行业的引导作用,未来废纸交易环境将更加平稳、 规范,推动废纸回收质量和回收率的提高。

政策引导下废纸回收站点数量增加,分拣中心规范化程度提高。在垃圾分类背景下,2019 年废纸回收二十强企业回收站点数量同比增加 80.7%至 1417 个。在市场环境和政策指引 影响下,2019 年二十强企业分拣中心数量同比下降 13.43%至 116 个,分拣中心布局合理性和资源整合效果提高。2019-2020 年各地涌现出约 70 家规范、规模的废纸分拣加工中心,或以废纸为主要品类的垃圾分类可回收物综合分拣中心,废纸回收 分拣进一步规范化。

为解决废纸原料短缺问题,纸企加大国废回收力度,一方面自建废纸回收站或中转仓, 拓宽采购渠道,另一方面主动与区域性的大型回收商合作建立中转库,将收购环节前移, 提前锁定废纸的采购量和质量。目前龙头造纸企业的回收纸中转库均按照拟定的废纸加工中心规范条件新建或改建,单体分拣中心日分拣加工能力 均在 100 t 以上,为造纸企业稳定废纸供应和质量起到关键作用。

,另一方面主动与区域性的大型回收商合作建立中转库,将收购环节前移, 提前锁定废纸的采购量和质量。目前龙头造纸企业的回收纸中转库均按照拟定的废纸加工中心规范条件新建或改建,单体分拣中心日分拣加工能力 均在 100 t 以上,为造纸企业稳定废纸供应和质量起到关键作用。

2、加快海外布局是获取长纤维原料的重要途径

除了增加国废回收,海外布局再生浆产线,也有助于解决原料短缺问题。18 年起,我国 再生浆进口量迅速增加。21 年 1-4 月,累计进口再生浆 65.49 万吨,是 19 年同期的 5 倍。 还可通过在海外布局包装纸产线,解决造纸原料不足的问题。近年箱板瓦楞纸进口量增长明显。21 年 4 月,箱板纸进口量同比增加 115.09%至 35.74 万吨,瓦楞纸同比 增加 80.02%至 28.21 万吨。

废纸质量是海外布局再生浆和包装纸生产线的重要考量因素。与国废相比,外废质量更好。随着中国减少废纸进口,来自其他国家的废纸进口都有所下降,但美废进口占比仍有提升,未来国内进口废纸浆预计也将以美废制废纸浆为主。

海外布局再生浆产线和包装纸产线各有优劣。从关税角度来看,再生浆进口实行零关税, 在老挝、缅甸等地布局包装纸厂,部分纸种也实行零关税,但其他国家或其他产品仍有 5-6%的关税税率。从运输角度来看,海外布局浆厂或纸厂均需先从主要废纸出口国进口废纸,再制成再生浆或包装纸运进国内,相对来说箱板瓦楞纸的运输要求更低。此外,与国内布局相比,海外布局需协调好与当地政府的关系,生产管理难度更大,筹备时间长且存在诸多不确定性。考虑到 诸多因素,龙头企业在海外各自有不同的再生浆产线和包装纸产线布局。

为缓解原料不足问题,主要包装纸企加强海外再生浆和包装纸布局。玖龙纸业在美国和 马来西亚布局了再生浆产线,预计投产后将拥有 116 万吨再生浆产能;在马来西亚和越 南布局了包装纸产线,预计投产后将拥有 30 万吨瓦楞纸和 105 万吨牛卡纸产能。理文造纸拥有 145 万吨包装纸产能,其中越南 55 万吨、马来西亚 90 万吨(在建);拥有 104 万吨再生浆产能。山鹰国际拥有美国 12 万吨再生浆产能,泰国 70 万吨干浆产能和 40 万吨湿浆产能,欧洲 32 万吨干浆产能。太阳纸业老挝基地拥有 40 万吨废纸浆产能和 80 万吨箱板纸产能。

3、调整原料结构是产业发展的必经之路

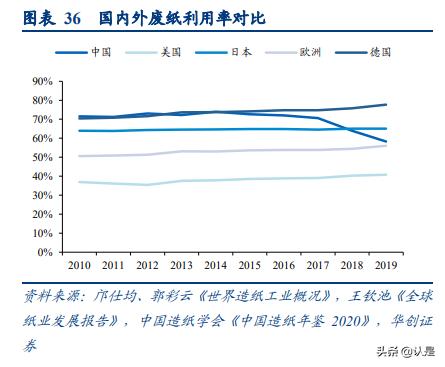

除考虑废纸来源外,调整纸制品原料结构,提高替代浆种比重,也有助于缩小废纸原料 缺口。比较各国废纸利用率和成品纸生产结构可以发现,中国和德国的废纸利用率大致相当,约在 70-75%,主要由于两国木浆自给率都不足 20%,德国对环境保护的重视使得 其打造了完备的废纸回收和再利用体系,有效节约了木浆使用,相比之下成品纸生产结构和德国较为相近,且废纸回收体系也较为发达的日本的废纸利用率就只有 60-65%, 因为其木浆自给率超过 30%,纤维原料更为充裕;美国和中国的生产结构最为接近,瓦楞材料占比还高于中国,但其废纸利用率却处于世界较低水平,仅为 35-40%,主要由于其森林资源丰富,木浆自给率在 65%左右,故而其生产的包装纸中原生木浆使用比例较 高,整体纸品质量也较好。2017 年以后,由于外废进口收紧较快,中国废纸利用率从 72% 快速降至 2019 年的 58%,又于 20 年进一步降至 55%,低于世界主要国家利用率水平, 考虑到中国的成品纸生产结构仍以废纸系为主,且林木资源匮乏,木浆自给率低,当前 利用率水平并不符合中国造纸产业的发展现状,预计利用率较难维持当前水平,但是从 产业结构角度来看,当前正是国内造纸企业积极调整原料结构,提升原料自给率的重要 时期,通过提高替代浆种占比,满足废纸原料不足情况下废纸系纸制品的生产需求,国 内造纸产业有望在高质量发展上再上一个台阶。

为减少对废纸原料的依赖,纸企纷纷布局其他浆种产线替代废纸浆。玖龙纸业 2022Q2-Q4 将投产 232 万吨木浆;理文造纸在重庆有 18 万吨木浆产能;山鹰国际在吉林布局 10 万 吨秸秆浆产能;太阳纸业 2019 年投产 50 万吨半化学浆,2020Q1 投产 20 万吨本色生物 质纤维。

(四)限废令下的新平衡

外废零进口政策下,纸企将通过增加国废回收、加强海外布局、调整原料结构等方式满 足废纸系原纸生产需求,实现废纸供需新平衡。对 2023 年废纸供需情况进行测算, 假设废纸系原纸需求以过去五年复合增速稳定增长,到 2023 年国内共需要 7400 万吨废 纸系原纸。预计国废回收率和回收质量的提升可以将国废回收量增至 7000-7500 万吨, 对应废纸浆 5600-6000 万吨,距离满足需求还有较大差距,缺口主要由三方面进行填补, 第一,到 2023 年预计龙头企业在海外的再生浆产能将达到 400 万吨,其余再生浆预计在 100-200 万吨,第二,纸厂用于生产包装纸的自有木浆产能预计 2023 年将接近 400 万吨, 进口本色浆等预计在200-300万吨,第三,国内纸厂在海外将有包装纸产能400-500万吨, 可以进口满足国内需求。综合来看,在理想情况下,预计到 2023 年国内废纸供需可以实现较紧平衡,但是考虑到国废回收率提升难度大,海外产能建设不确定性强等因素,预 计未来 2-3 年国内废纸系原料端将有一定缺口,供不应求下原材料价格上涨或将挤压行 业整体利润,拥有完善原料端布局的企业或有机会提升行业地位。

三、包装纸行业——集中度提升进入快车道,吨盈利有望改善行业需求稳步增长,全国快递业务量高速增长贡献高增量。需求整体稳健增长,其中快递需求是增速最快的细分领域之一。受益于电商、快递的高速发展,快递包装以塑料和箱板瓦楞纸为主, 2018 年快递业务中有 44%是使用纸箱进行包装,以质量计有 90.95%为纸质类快递包装材料, 2018 年约 856 万吨,假设快递中包装纸比重不变, 单件用量不变,预计 2020 年至少消耗 1407 万吨,占整个包装纸行业比重由 14%提升至 22%。

下游核心需求食品饮料和家电电子增速稳定,人均用纸量稳步增长。下游需求中,食品饮料占比 38%,家电电子占比 14%,消费量增速较为稳定,而从人均角度看,我国于 2008 年超过世界平均水平,但距离发达国家仍有较大的差距,考虑到纸品消费与 GDP 相关性较强,中国从人均 GDP 角度尚未步入发达国家范畴,中国人均用纸量仍有较大的成长空 间。

“以纸代塑”推动替代需求快速增长,贡献额外动力。到 2022 年底一些省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量,到 2025 年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、 塑料胶带、一次性塑料编织袋等。

箱板纸行业格局较好,瓦楞纸集中度有望加速提升。未来随着外废停止进口,预计箱板纸行业集中度将继续提升,同时废纸原料短缺 推动国废价格上涨,小厂受到原材料价格上涨和海外低价包装纸进口的两头挤压,预计 瓦楞纸产能清退将加速,大厂凭借领先的国废渠道建设和规模生产优势,逆势扩张产能, 预计此消彼长下,未来 3-5 年瓦楞纸行业集中度有望加速提升。

箱板纸行业利润空间明显改善,瓦楞纸生产利润仍较为微薄。2017 年随着外废进口受限, 箱板瓦楞纸企业迎来短暂的利润扩张期,随后回落,但利润中枢有所提升,箱板纸行业 平均毛利水平从 17 年以前的 500-700 元/吨提升至 800 元/吨左右,瓦楞纸毛利水平从 400-500 元/吨提升至 600 元/吨的水平。由于瓦楞纸生产多用国废,价格也跟随国废波动, 利润空间较小,而箱板纸需要用到一定比例的外废和木浆,且竞争格局较好,利润空间 明显优于瓦楞纸。预计随着瓦楞纸格局持续向好,瓦楞纸毛利水平将有所改善。

龙头纸企积极扩产,拉动包装纸产能和原料自给率提升。目前玖龙纸业/理文造纸/山鹰国 际现有包装纸产能分别为 1618/648/577 万吨,预计在建项目全部投产后,三家企业产能 将分别增长 26.58%/13.89%/35.88%至 2048/738/784 万吨,高于行业整体增速,预计将使 得行业集中度继续提升。原材料方面,山鹰、理文主要倾向于建设海外废纸浆产能,而 玖龙由于造纸产能规模较大,单纯依靠海外废纸浆无法满足长纤维需求,因此在自有木 浆产线上也有较多布局,预计到 2023 年玖龙/理文/山鹰的原材料自给率将达到 23.73%/21.67%/20.92%,在原材料端继续与小企业拉开差距,龙头企业竞争优势有望不 断增强。

高端箱板市场龙头优势明显,集中度有望迅速提升。高端箱板纸比如牛皮箱板纸需要更 优质的原料,国废难以满足,短期内预计将存在一定的供给缺口,进口数量大幅上涨, 中小厂商想要生产高端箱板纸要么通过经销商进口废纸浆,将增加流通环节成本,要么 添加更多的木浆,增加原材料成本,无论哪一种都将显著的降低吨毛利降低自身的竞争 力,而龙头依靠海外产能优势获取低价高档原材料,将带来显著的原材料成本优势,在 高端箱板市场集中趋势有望迅速提升。

宏观经济下行导致需求不振,原材料价格大幅波动,产能建设不及预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

,