国产汽车零部件现状:实力较弱,零整失衡。从全球零部件供应商百强榜看,中国企业上榜数量少(8家)、收入规模小(收入占比约4%),且集中于内外饰、轮毂等低附加值领域,与中国汽车产量全球30%份额极不匹配。从整车与零部件产值比看,中国约为0.8:1,远不及日本1.5:1。

国产零部件企业将迎来发展的黄金时代。国产零部件企业实力较弱的原因有,燃油车核心技术落后、日欧主机厂供应商体系较为封闭、自主品牌整车厂实力较弱。随着智能电动车加速渗透,汽车产业的核心技术不断演进、供应商体系逐步变革、主机厂格局有望重塑,在“特斯拉周期”和“自主崛起”的双轮驱动下,国产零部件将迎来发展的黄金时代。

特斯拉周期:有望带动国产零部件第一波放量。

- 随着ModelS和Model3的相继交付、中国工厂快速投产、20Q3以来稳定盈利,特斯拉已跨过经营峡谷。

- 特斯拉技术全局领先,包括,①电子电气架构(EEA),处于“域融合”阶段,引领行业变革;②无人驾驶:自研FSD芯片,硬件、软件快速迭代,算力、数据、算法全面领先;③动力电池:外供与自制相结合,5大方向降本增效,续航里程提升54%,动力电池成本降低56%;④一体化压铸:引领汽车制造工艺革命,大幅提升生产效率。

- 产能快速增长,交付处于爆量前夜,预计2021-2023年全球交付量分别为95万辆、180万辆、230万辆,同比增速分别为90.1%、89.5%和33.3%。4)特斯拉市占率有15-20倍提升空间,对比苹果产业链,有望推动国产零部件第一波放量。

自主崛起:有望为国产零部件腾飞“空中加油”。

智能电动时代,困扰自主品牌的核心技术、产品力、品牌、供应链资源和人才水平逐步被自主品牌追赶甚至超越,自主品牌崛起的趋势非常明朗。2020年下半年以来,自主品牌市场份额持续提升,2021年10月市场份额为47.5%,同比提升6.3pct。对比世界汽车强国的“零整”发展史,强大的自主品牌,必将成为推动国产零部件腾飞的持续驱动力。

投资建议:汽车零部件为行业下一轮产能周期主要投资方向,有望诞生全球龙头企业:2011年SUV渗透率超越10%,开启了行业10年左右的朱格拉周期。2021年电动车渗透率超过10%,汽车作为重要的智能硬件,电子电气架构正在由分布式到域集中转变。十年轮回,智能电动车渗透率快速提升并正在开启行业新一轮朱格拉周期。电动化的前半场造就了宁德时代等一批全球龙头公司,智能化的后半场,有望在未来10年造就新一批全球汽车零部件龙头企业,汽车零部件是十万亿人民币规模的大市场,特斯拉周期和自主崛起共振,国产零部件有望迎来5-10年的投资窗口期。

从五大细分赛道关注汽配行业

1)特斯拉产业链,重点关注

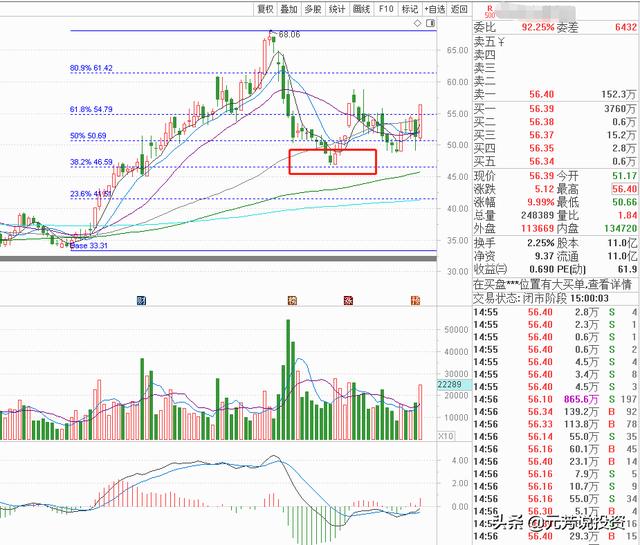

拓普集团:公司是特斯拉产业链高业绩弹性标的和吉利产业链最受益标的,凭借行业领先的客户拓展和产品拓展能力,有望在电动智能化变革下崛起成为自主零部件龙头。

技术上看,股价调整至33.31/68.06此轮涨停38.2%的黄金分割位活动支撑后反弹,当前股价调整基本到位,有望进入新一轮的上攻期。

2)电动化

重点关注热管理的中鼎股份、汽车连接器的合兴股份。

中鼎股份:公司是全球汽车零部件行业100强企业,国内外空悬核心供应商,受益于行业渗透率提升。

技术上看,上升趋势保持完好,均线系统呈现多头排列,股价即将创新高,回踩即可介入。

合兴股份:公司是国内汽车连接器优质公司,拳头产品应用于安全等级较高的变速箱、转向系统中,国内鲜有竞争对手。 在高端领域公司有望凭借工艺壁垒胜出,在中低端领域有望通过自动化生产以性价比胜出。

技术上看,调整至17.09/29.26此轮涨幅的黄金分割位38.2% 获得支撑,收出曙光初现的K线组合,股价进入新一轮的上升趋势中。

3)智能化

智能座舱关注:德赛西威;智能驾驶关注:联创电子

德赛西威:德赛西威是国内第一流的智能网联供应商,我们看好中期以IPU04为代表的智驾产品放量,长期借力HPC架构趋势迎来硬件价值量的持续提升。

技术上看,股价回踩至前期125.19—125.71缺口附近获得支撑,收出看涨吞没K线组合,股价进入新的反弹区间,MA5即将上穿MA20,均线指标修复过程就是上车机会。

联创电子:自动驾驶时代渐行渐近,车载光学镜头和摄像模组迎来量齐升.公司在车载镜头领域订单充足,目前已经有多款镜头产品通过Mobileye以及英伟达认证,与特斯拉及多家全球知名汽车一级供应商紧密合作,并成为华为车载镜头的主供。在与蔚来的合作中,公司中标ET7全部7颗8M车载镜头模组,产品升级路径清晰。

技术上看,股价处在上升趋势中,回踩至60日均线争夺获得支撑后上行,上升趋势完好,可以考虑逢低介入。

4)轻量化

压铸件关注:爱柯迪,铝汽车板关注南山铝业

爱科迪:公司主要从事汽车铝合金精密压铸件的研发、生产及销售,主要产品包括汽车雨刮系统、汽车传动系统、汽车转向系统、汽车发动机系统、汽车制动系统及其他系统,新能源汽车三电系统等适应汽车轻量化、节能环保需求的铝合金精密压铸件。

技术上看,股价处在上升趋势中并创出新高,MA5即将上穿MA20,短期均线指标修复回踩就是上车机会。

南山铝业:公司是国内唯一一家实现汽车板批量生产的中国企业,除此以外还有诺贝利斯和日本神钢可以供应汽车铝板,此三家企业的产能合计50万吨,未来增量仅有南山铝业20万吨在建项目,无法满足行业高速增长的需求,公司产品有望持续供不应求。

5)类苹果产业链迭代

关注:福耀玻璃(天幕玻璃)

福耀玻璃:天幕玻璃作为汽车玻璃的新品种,在电动车中应用日益广泛,单车价值高,我们预测天幕玻璃在新能源车中渗透率有望达到55%;HUD玻璃近年逐渐从高端车向中低端车型下沉,引领汽车智能化趋势,单品价格高于传统汽车玻璃。长城、吉利、东风日产、长安等自主品牌以及造车新势力的新一代车型均搭载HUD。随着新能源汽车快速发展,天幕玻璃、HUD均有望加速渗透,公司作为汽车玻璃行业龙头,有望率先从成长空间中受益。

技术上看,股价目前处在底部收敛三角形的上轨附近,即将面临突破,同时放量明显,股价即将有望进入突破上行。

以上部分自来来源:华福证券、民生证券研报

(注意:再好的逻辑,也需要结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。)

,