(本文由公众号越声财富(YSLC168888)整理,仅供参考,不构成操作建议。如需自行操作,请注意仓位和风险自负)

贴现现金流量法(Discounted Cash Flow Approach。DCF)指:在企业持续经营的前提下,通过对企业合理的预期获利能力的预测和适当的折现率的选择,计算出企业的现值。今天笔者就要来说下,通过这种绝对估值方法去分析公司股票是否具有成长性。

开始之前先把一个概念搞清楚,什么是折现?试想一下,现在的钱和十年钱的钱内在价值一样吗?90年代,“万元户”标称为富裕。相比较现在1万块,基本上都可以随随便便拿出。很明显,钱随着时间的推移,伴随着通胀状态,其是越来越不值钱了。

所以折现。就是未来某一年相当于现在多少钱。一般来说我们保本的无风险投资的最高收益率就在6%左右,所以我们就可以把6%当作折现率。意思是,一年后的106元就相当于我们现在的100元。(这个可以根据自己偏好定)

因此,DCF模型背后的主要思想是:股票的价值等于所有估计未来现金流的现值。

巴菲特说过,企业的内在价值就等于企业在经营周期内所获得的现金流的折现值。正是因为这一点,才有了我们今天要说的这个净现金流估值法。

所以说我们首要任务就是预估企业未来几年内,将要产生的现金流。之后我们在用折现率来一年一年的折算出现在公司的现金流,把每年的的折现率相加,就是我们换算的现在公司的内在价值了。

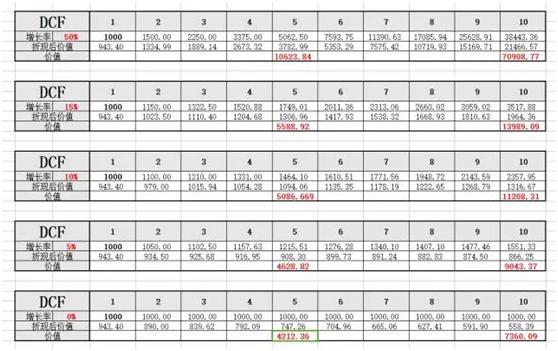

为了说明更加清晰,笔者引用了下面这张表。

这张表分为四行,第一行是年份,我这里统一由1开始。第二行是我们认为,或者说我们预估这家公司的增长率。第三行,是每一年我们折算后的价值,我们统一用6%的折现率。第四行,就是我们用此方法算出来的这家公司的价值(折算后的的值相加)

从表上看来,“现金流才是公司的真金白银”。实际操作上,你只需要把关注该股票公司的财务折现率抽取出来,以及第一年初始的现金流,就可以用这个方法快速估值了。

最后我要说的是,并不是所有估值方法都是“万能公式”还是需要我们自己判断,这个方法也不难,难就难在我们对于增长率的预估。

净现金流估值法,原理很简单,唯一的两个变量就是折现率,以及增长率的确定。其中增长率是重中之重。下面我来说说如何把握这两个变量。

1.折现率

折现率一般取6%-13%,在此范围的情况下,低端趋于稳定,比如大市值公司,如可口可乐。另一方面,未来现金流更加难以预测的风险较高的公司,通常最终会有较高的折现率。一句话来说,公司的风险越高,其折现率就越高,其未来现金流的价值也越低。相反,具有可预测的现金流和强大的竞争优势的稳定公司通常会保证较低的折现率。

因此,取多少是要根据公司的情况来定,不过这里假设统一定6%。(建议选取经营稳定的公司)

2.增长率(重中之重)

预估增长率的时候,我们必须要意识到复利的神奇作用,所以公司不可能长期保持一个增长率,复利会把公司的价值放的越来越大,时间太长的话那必将是个天文数字。所以为了避免增长率陷阱,我们最好是少选取几年(一般5年最为适宜)。

其次,预测未来现金流的第一步是了解过去,一旦我们将历史数据整理出来,就可以很直观的在未来几年内预测公司的自由现金流。当然还要综合判断行业的现状来看。

关于增长率,这里必须要好好说下,比如一家公司的过去5年到或者10年的增长情况平均在10%,那么当我们预测未来增长情况的时候要考虑两个问题,一个是公司的核心产品市场空间还有多大,未来还经不经得起折腾,如果那样的话我们就可以定一个大于或者等于10%的增长率。那么如果是强周期行业呢,过去几年持续的时间越长,那么意味着,未来能保持的概率越小,所以这时候就应该留个心眼了。考虑增长率的时候还是要考虑“物极必反”这一法则。

若想了解更多股市操作策略,请关注公众号越声理财(YSLC168888),为你股市方向指路明灯!

,