油籽与蛋白市场方面,全球大豆库存开始累积,此前供需不匹配导致的库存下降已经出现根本的改变。从全球主要大豆产区供需来看,2021/22年度,G3国家大豆库存开始边际恢复,由于美国大豆库存高于预期,因此恢复速度要快于此前市场预估的节奏。本轮大豆牛市的高点位置在中长期将成为重要的压力位,只要新季南美产量不出现问题,前期高点已经难以达到,长期的价格走势是向下的,中短期价格运行的季节性会更加明显。

油脂市场方面,全球植物油库存仍将处于下降趋势,整体供需格局仍偏强。今年四季度及明年一季度期间马来西亚棕榈油库存还将保持在偏低的位置,为价格的上涨提供利多支撑,国内油脂,豆油不抛储的前提下,库存还将维持在当前的水平,棕榈油的到港不足将导致库存持续维持在低位,菜油库存也库存较低。总体来看,国内外油脂基本面均处于紧张的状态,如果不出现外部环境反转以及国内豆油抛储,在2022年二季度之前油脂还将保持高位震荡偏强的走势。

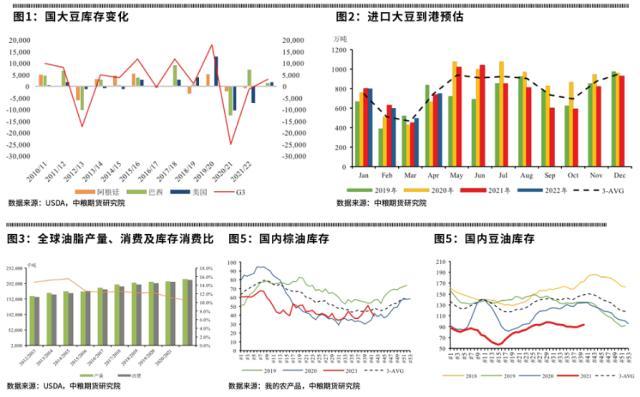

一、油籽和蛋白:反者道之动

1、美豆供需已经较预期大幅改善,需求是重要影响因素

在2020年秋季以及2021年春季大报告中,我们提出全球油籽蛋白市场“厚积薄发”以及“百尺竿头待波涛”的观点,目前CBOT大豆已经渡过上述两个阶段,随着G3国大豆供需的逐渐改善,本轮大豆牛市已经基本宣告结束,价格的高点已经看到,并且该高点会成为美豆中长期的重要压力位。

如果仅考虑供需层面的因素,目前美豆价格仍然有下跌空间,但是考虑到以下三个因素,我们认为短期内美豆价格继续大幅下探的可能性不大。一是,目前正值美豆出口的高峰期,价格逆出口期大幅下跌的概率不大;二是,南美种植季面临的是拉尼娜天气,在南美季的天气炒作阶段,价格会保持易涨难跌的态势;三是,原油的偏强运行对美豆价格的提振是不容忽视的。

出口需求是未来影响美豆供需结构的重要因素。紧张的供需以及受阻的港口运输导致美豆2021/22年度出口形势欠佳,随着美豆季节性出口高峰期的来临,能否获得足够的订单对美豆价格走势极为关键。如果销售不能出现改善,则新作出口的下调是大概率的事。

2、南美新作保持丰产预期

2021/22年度是G3国供需出现拐点的年份,巴西大豆产量的快速增长正在挤占美国在全球的大豆出口份额,全球大豆可供出口的增量将主要由巴西提供。

当前南美正在经历双峰拉尼娜,最近三十年中,连续两年出现拉尼娜的次数有两次,第一次是1998-2000年,第二次是2010-2012年。在上述两次拉尼娜事件中,巴西和阿根廷在第二次双峰拉尼娜时出现严重减产。2021/22年度,全球大豆生产预计会再次面临双峰拉尼娜,该事件是否会对产量造成严重影响,仍有很大的不确定性。

从当前的播种情况以及南美在拉尼娜年度的产量表现来看,我们暂不认为南美新季大豆产量会出现明显问题。因此现阶段我们建议对南美天气炒作保持敏感度,而非对最终产量做过多的预测。

3、国内大豆供应保持紧平衡局面

目前国内大豆进口利润已经打开一段时间,国内大豆到港量较之前预期将略有增加。国内大豆整体到港量较去年同期下降,我们预计未来大豆供应将维持紧平衡状态,油厂月度压榨量将维持在800-850万吨水平左右,国内油厂大豆和豆粕库存会维持去库状态,国内豆粕近月基差受到支撑。

4、国内蛋白近月需求有支撑,远月需求预期偏弱

国内生猪已经经历了一波大幅度的持续下跌,国内生猪养殖利润经历了深度亏损过程,养殖户补栏积极性受到打击,但是从实际的存栏数量上来看,生猪和能繁母猪存栏仍然保持在近五年高位水平,实际存栏量已经大幅超过非瘟爆发前的水平,因此近月生猪消费的支撑仍然存在,但是远月猪料消费存在较大的回落可能。

二、油脂市场:曲未终 人未散

1、全球植物油偏紧的供需格局提供价格支撑

2021/22年度全球植物油紧张的格局有所缓解但未得到解决,良好的消费增幅带来的库销比走低至10.5%还将支撑油脂价格在高位区间波动。从国际豆油方面来看,G3国家豆油库存同比下降至154.5万吨,库销比也下降至4.1%。因此,全球豆油市场还是会呈现偏紧张的状态。从国际棕榈油方面来看,全球棕榈油库存预计仅同比下降0.89%至1226.8万吨,供需紧张的格局得到了缓解,但大格局还是支撑价格处于高位。

2、短期内产地棕榈油面临去库存

2021年,马来西亚棕榈油产量恢复幅度不足是抬升油脂价格的关键因素,但疫情限制令下导致的劳动力缺失的问题对于产量能否造成持续性的影响还是存在一定的不确定性。不过从当前的情况来看,至少在2022年二季度之前,劳动力的恢复并不会出现太大的好转,叠加季节性减产的影响,马来西亚棕榈油产量还是会维持在一个偏低的水平。需求方面,2021年四季度和2022年一季度产地棕油出口数据可能相对稳定,对价格的影响有限。整体来看,未来半年内产地棕油需求前景可能不会出现太大亮点,以平稳为主。

总的来看,三季度马来西亚棕榈油库存高于市场预期,打破了大家对于之前对于四季度库存的预估。推算平衡表,2021年四季度仍面临去库存。而2022年一季度的库存水平可能会出现小幅度的上升,并不足以解决库存紧张的情况,还将支撑价格在高位运行。

3、国内油脂供需紧张的情况预计将持续

国内油脂价格走势强于外盘油脂。国内豆油库存仍处于非常低的水平。从后期来看,在9月份之后豆油进入消费旺季,如果国内豆油不进行抛储,则预计四季度库存也很难出现很大的增幅。如果抛储,国内油脂紧张的格局可能将面临一个彻底的改变,油脂价格可能会出现快速下跌。进口利润的持续倒挂限制棕榈油的进口意愿,未来半年低库存的状态预计还将持续。产地加拿大菜籽减产导致进口成本上升,导致国内菜油价格上涨。

总的来看,未来国内油脂供需紧张的情况还将持续,价格预计将保持偏强运行的格局。

本文源自证券市场周刊

,