国家心血管病中心2018年发布的数据显示,我国心血管病患病率处于持续上升阶段,推算心血管病患病人数已达2.9亿。

对于这部分人群来说,保险显得尤为重要。

我们知道,急性心肌梗塞、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等心血管疾病或手术都是在重疾险必保范围内的,另外,医疗险也可以在保障范围内承担一部分治疗费用。

所以,应对心血管疾病风险,如果能提前配置好这些保障,也就有了一份安心。

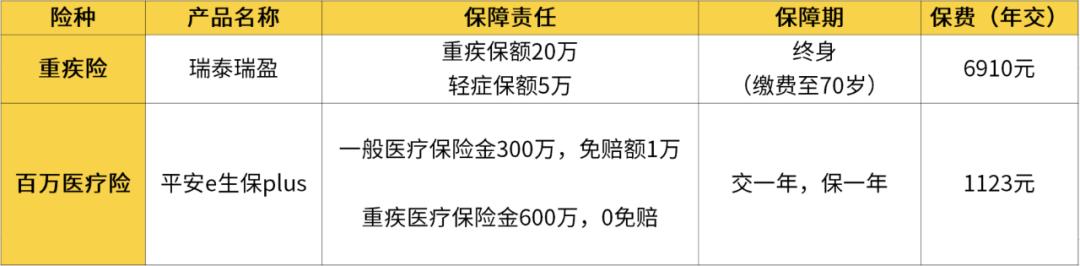

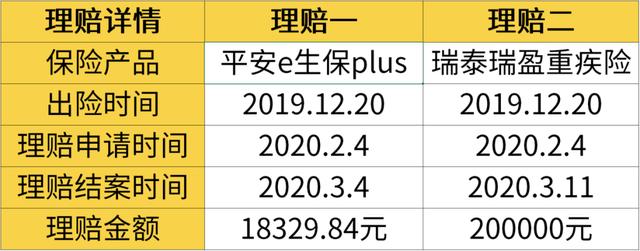

突发急性心梗,保险理赔218329.84元2019年4月,何先生通过小帮保险为自己配置了重疾险和百万医疗险,分别是瑞泰瑞盈重疾险和平安e生保plus百万医疗险,年交保费总计8033元。

(保险配置情况)

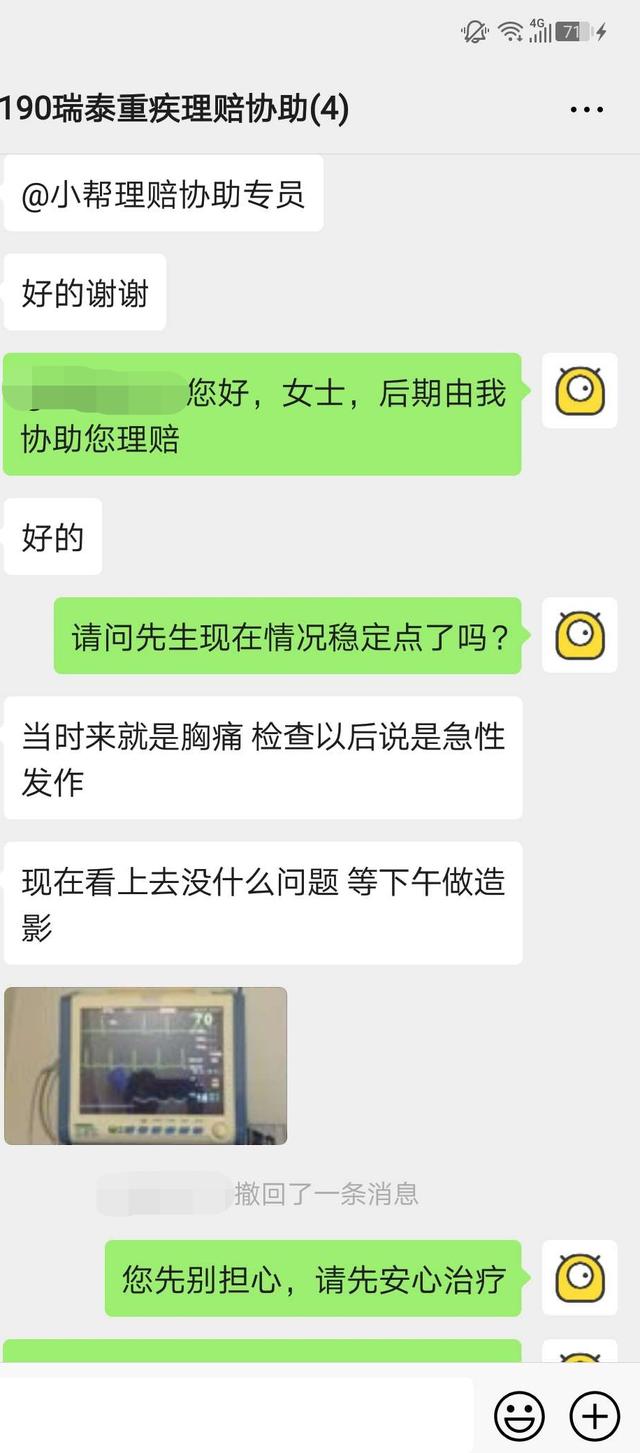

2019年12月,何先生突发胸痛,送往医院检查后确诊为急性心肌梗死,随后便入院进行了治疗,之后,何先生向小帮保险提交了理赔协助申请,小帮保险协赔专员随即与何先生取得联络,对理赔注意事项做出了提醒。

(协赔沟通)

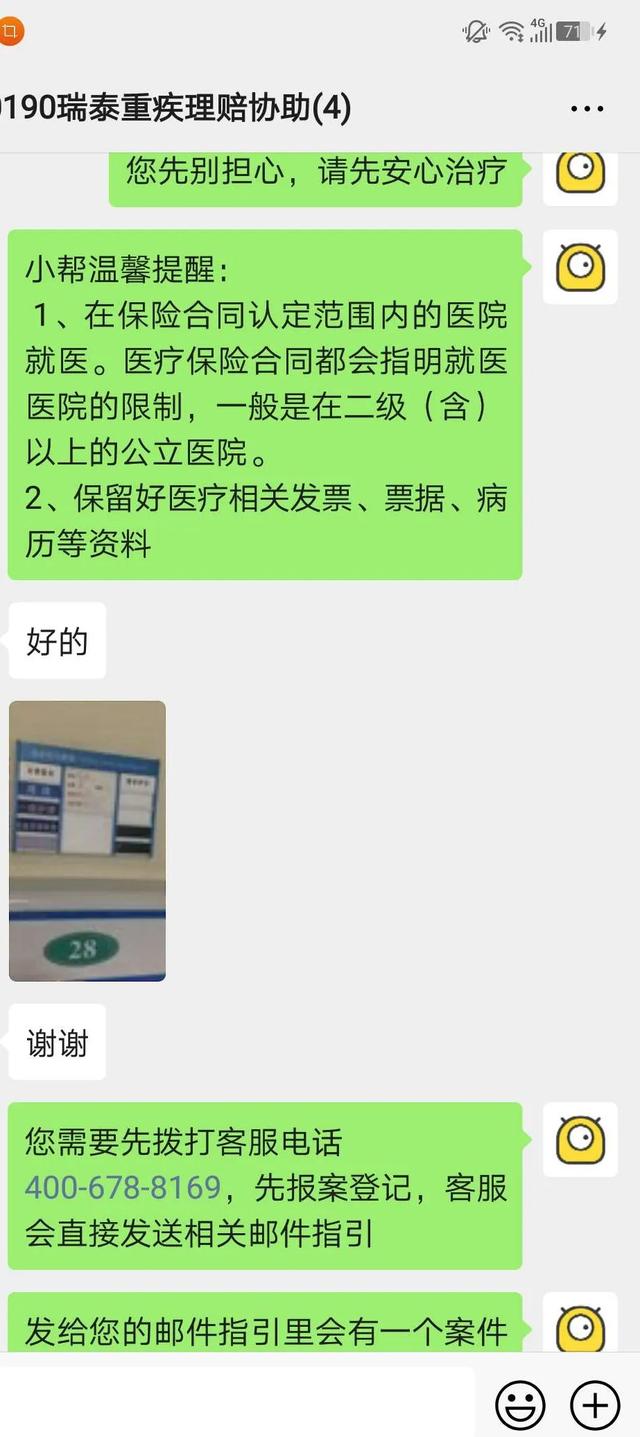

何先生出院后,小帮保险协赔专员协助何先生完成了理赔材料的收集,并向保险公司提交了理赔申请。

(顺利理赔)

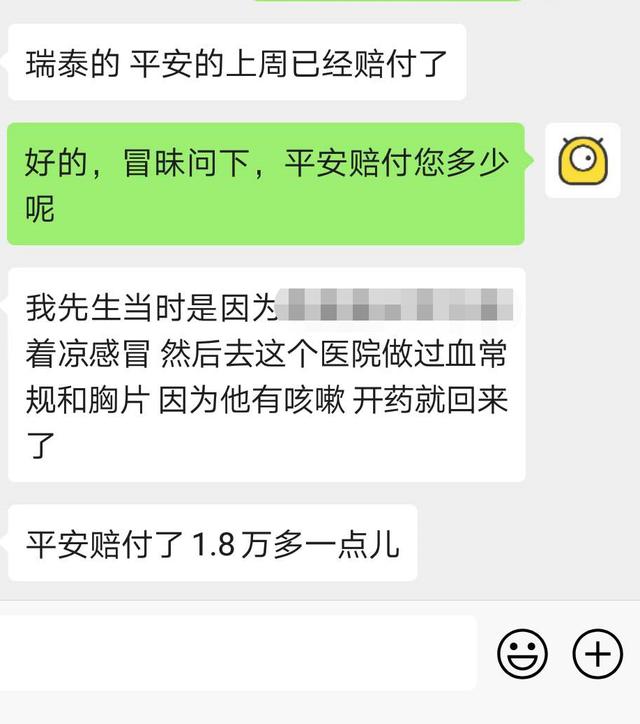

2020年3月,何先生顺利收到理赔款218329.84元。

(理赔详情)

有了百万医疗险,还需要重疾险吗?重疾险和百万医疗险两个险种的差异,可能很多读者还不太清楚,下面我们来了解一下它们的不同之处:

重疾险、百万医疗险最根本的差异在于它们一个是给付型,一个是报销型。

先说说给付型的重疾险,人们都说,大病面前,如果你买了重疾险,就相当于有了一个土豪朋友。

只要达到了保险合同理赔标准,保险公司会直接将理赔金打给你。

比如,X先生投保了50万保额的重疾险,那么在确诊癌症并通过理赔申请后,保险公司就会把50万理赔金一次性给到他。

这笔钱打到卡上,之后想怎么花就怎么花,看病、交房贷、给孩子交学费、支付日常生活费、承担后期康复治疗费用,都可以。

那报销型的百万医疗险呢?

买了百万医疗险,就相当于找了个会计。

生病之后,一般先要自己把医疗费垫上,之后再拿着理赔所需的住院病历、住院发票、各类账单去找保险公司理赔。

理赔的时候,先扣除社保已经报销的部分,再扣去免赔额,再按规定比例进行赔付合理且必须的费用,比如检查费、住院费、手术费等等,而后期的康复治疗费用、营养品费用是不会承担的。

总之,百万医疗确实可以帮助我们报销大额的医疗费用,但不会超过总医疗费,并且也只限于报销医疗费用。

而一场大病,医疗费用只是冰山一角,其它的隐性费用,如生活费、营养费、护理费、收入损失,这些都是医疗险无法承担的,只有重疾险这样的给付型保险才能承担。

所以,我们最好把重疾险、百万医疗险都配置好,这样保障才是更全面的。

写在最后应对心血管疾病风险,我们可以依靠保险来做好保障,在配置重疾险时,还可以选择针对心血管疾病提供额外保障的产品。

保险买对了,出险后顺利获得保险公司理赔,保障才算真的到位。

如果不知道怎么申请理赔或者不知道准备哪些材料,可以通过您的保险规划师或者小帮理赔协助专员微信(xiaobangtouzi6),小帮保险微信公众号,官方电话400-003-5995申请理赔协助。我们将在半天内联系您,协助您进行理赔申请。

,