我有一段时间没关注恒天然了,直到昨天再见恒天然的信息,是关于2013年震惊全球的肉毒杆菌乌龙事件的仲裁结果出炉,恒天然被判定向达能支付1.05亿欧元(折合8.28亿人民币),以补偿达能因该事件而蒙受的巨大经济损失。因这个信息再见恒天然,我的心为之一振,回想过往,五味杂陈,有点忧桑。

作 者 | 刘 磊 (奶粉产业观察员)

编 辑 | 孙 英

针对时隔4年之久的“答复”,达能表示欢迎仲裁结果,且认为这场危机造成的结果不应该被遗忘。而恒天然董事长则称:“对与达能的仲裁结果感到“愤怒和失望”,仲裁决定未能完全认同我们与达能之间达成的供货协议条款。但是,我们接受这一结果。”

恒天然与达能的“纠纷”

2013年8月3日,新西兰初级产业部宣布,根据恒天然的上报,其旗下工厂生产的约38吨浓缩乳清蛋白粉疑似检出含有肉毒杆菌毒素,以此为原料生产的约900吨奶粉基粉已销往中国、澳大利亚、泰国等6个国家,其中约227吨流入中国市场。随后,包括中国在内的海外市场多批次奶粉等产品受到剧烈波及,导致达能、雅培等购买恒天然涉污染奶粉原料的企业在亚洲地区召回婴幼儿配方奶粉。其中达能旗下多美滋在中国市场对448吨奶粉进行了召回,给销售和品牌形象造成极大的负面影响。

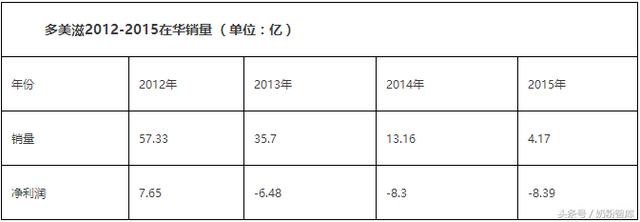

8月28日,新西兰初级产业部发布申明称,8月初恒天然乳粉污染事件为虚惊一场,最终多次检测确认,恒天然3批次乳清蛋白粉中的细菌为普通产芽孢梭状芽孢杆菌,而非高致病的肉毒杆菌。至此,恒天然肉毒杆菌事件被认定为乌龙事件,但这次事件对多美滋品牌是惨重的打击,加上此后“反价格垄断调查”、“第一口奶”“贿赂门”事件,团队影响、渠道压货、电商大促等诸多因素影响,多美滋销量一路下滑,2013-2015年连续亏损,从2012年销量57.33亿元跌落至2015年的4.17亿元,并落得最终甩卖给蒙牛雅士利的下场。

而据当时媒体报道,2013年恒天然肉毒杆菌乌龙事件导致达能8月在中国及其他亚洲市场的奶粉销量下滑75%-80%,而在第四季度,婴幼儿营养品的销售量增长为-5.9%,销售额增长为-6.9%。达能指出,如果撇除多美滋、可瑞康两大品牌的话,这一业务板块四季度和全年的内生性增长将分别录得14.8%和12.3%,可见业绩反差很大。而达能预估的利润损失为2.8亿欧元,后来双方协商谈判不顺,达能2014年开始停止与恒天然的供货合同,并且在新西兰高等法院启动法律程序以及在新加坡启动仲裁程序,要求所遭受的损失获得赔偿。

如今,恒天然被判定向达能支付1.05亿欧元(折合8.28亿人民币),也算此事有了一个相对合理的收尾,但对双方的影响都不可忘却,这也是奶粉品牌需要呵护与珍惜,无论多么风光,背后都实则敏感、脆弱的一个典型案例。

虽然现实中很多人对多美滋的“一落千丈”冷眼旁观,或者拍手叫好,或者为之惋惜,但我还是为其曾经优秀的营销团队感到忧桑,为曾经信赖多美滋的消费者感到忧桑,为事件中蒙受损失的渠道商感到忧桑!

恒天然与三鹿的“过往”

奶粉十年,重击了2个名列前茅的巨头,即多美滋和三鹿。

今天我谈及三鹿,首先是因为它是一面镜子,照出了善恶与美丑,照出了贪婪与法治,奶粉企业及奶粉人当引以为鉴,牢记安全责任和爱心,对于这件事,可以积极面对,而无需刻意回避,更不用道德绑架,说是往伤口上撒盐。其次是因为,我认为导致三鹿消失的三聚氰胺事件是中国奶粉产业发展史上迄今为止影响最为恶劣的一次安全事件,所幸中国乳业人九年以来的辛勤付出和努力,换来了民族乳业的振兴和国粉的崛起,但目前还需要更多努力,走在路上,任务艰巨,前路漫漫。

当然,更重要的一点,就是恒天然曾经与三鹿有着紧密的关系,想到恒天然和多美滋的纠纷,我就想起了恒天然和三鹿的过往。据公开资料显示,2006年6月,恒天然与三鹿集团宣布双方合资公司正式运营。恒天然集团认购三鹿集团43%的股份,认购资金8.64亿元人民币,正式成为三鹿集团的“二股东”,两者达成了系列深入合作,2007年三鹿营收创出新高,首次破百亿,但2008年9月三聚氰胺爆发,舆论哗然,矛头直至以三鹿为首的“涉事”乳企,后来三鹿破产,品牌消失,恒天然也因此受损。与此同时,进口奶粉却迎来了爆发式的增长,有数据显示,我国进口奶粉数量由2008年的14万吨,到2009年的31万吨,2012年的57.3万吨,2016年的60.4万吨,其中新西兰进口量增加至占比80%以上,而恒天然占据了大多数份额,因此大大受益于三聚氰胺事件后进口奶粉的高速增长。

当时,有人说恒天然很严谨,负责任,重视安全品质;也有人抛出了“阴谋论”,认为外资企业有意打击民族乳企。时过境迁,我也不想过多谈及,只是忧桑,首先忧桑于曾经蒙受损失的家庭,其次忧桑于行业的震荡,但中国乳业也因此开启了彻底革新之路。宝宝的健康是第一位的,任何时候,必须以品质为先,以爱心为重!

这里面还有两个巧合让人忧桑:

第一个是,恒天然投资三鹿的款项是8个多亿人民币,赔偿达能的款项也是8个多亿人民币;

第二个是达能旗下的多美滋2012年销售创出新高,突破50亿,次年“出事了”,三鹿2007年销售创出新高,突破100亿,次年“出事了”。

恒天然与贝因美的“尴尬”

为啥说贝因美呢?因为恒天然是贝因美的“二股东”,再见恒天然,我自然也想起了贝因美,很巧!

此前,我们写过一篇文章:贝因美危局:理想丰满,现实骨感

我对贝因美这个企业有了一定的思考,并略有担忧,文中提到了贝因美股价下跌,11月21日收盘是8.90元/股,可惜截止12月1日收盘,股价又跌至7.69元/股,市值不足80亿。

2015年3月16日,恒天然以每股18元,总价约34.64亿元收购贝因美18.8%的股权,成为贝因美的“二股东”,这是双方的战略合作,一次“抱团”,当时的公开新闻是,双方建立全球伙伴关系的合作将充分利用恒天然在新西兰、澳大利亚和欧洲的奶源和生产基地,为中国消费者打造从牧场到餐桌的完整一体化全球供应链,也有助于提升恒天然向中国出口的原料产品和消费品牌产品的销量和价值。如今,以12月1日的收盘价7.69元/股计算,18.8%股权约为14.78亿元,相比当初的34.64亿元,理论上,投资已经账面浮亏近20亿。

两年多过去了,贝因美的整体业绩在下滑,今年三季度有所增长,但仍然亏损,其36.8亿的承销协议能否奏效还有待观察。其2016年亏损7.81亿元,2017年上半年亏损3.68亿元,前三季度亏损3.83亿元。鉴于贝因美的业绩等原因,恒天然在今年9月公布2017财年业绩时表示,已经对贝因美的投资进行价值减记处理,针对其在贝因美的股权价值“减记3500万新西兰元(约合人民币1.685亿元)”。而这离实际缩水金额还有很大差距。

此情此景,我想起了有网友2015年的留言,大概意思是说恒天然收购三鹿40%股权后,爆出了三聚氰胺事件,这次收购贝因美20%不知道会不会还要出事。我坚信,中国奶业的安全性已经很高了,不会再出现类似的质量安全事件,但这种留言也许代表了一部分人当时对恒天然与贝因美的心态,他们担忧贝因美会变得更加糟糕。今天看来,确实有点尴尬。

今年7月,贝因美业绩下滑,经营亏损,股价暴跌后,曾有传闻说恒天然有退意,但贝因美明确澄清说恒天然与贝因美是深度战略合作,否认了恒天然退出传闻。作为“二股东”,恒天然曾表示不会谋求对贝因美的控制权,但贝因美从那时的逾180亿市值,到今天的不到80亿市值,中间变化确实很大,可否会有变数?作为曾经的国粉冠军,贝因美何时能够扭亏为盈,再展雄风?我们不得而知。

我思量,

曾经,它们都很风光,但再风光也不一定能经受起岁月的沧桑;

曾经,它们高高在上,但有的消失,有的沉寂,有的跌跌撞撞。

我忧桑,

在忧桑中,淡看行业的大风大浪!

在忧桑中,祝福民族乳企更加自强!

在忧桑中,祈祷中国宝宝更加健康!

,