导读:从精算定价角度看影响年金险的因素。

最近一直在聊年金险,感觉2019年都要变成年金险的“元年”了。

不过也好,既然有那么多人面临那么严峻的养老问题还浑然不知,就应该要把科普年金险的事情提上日程了。

(相关阅读:养老储备规划,不是退休前的事,而是一辈子的事)

所以,借着这个势头,就多给大家讲讲年金险。

今天,我将通过年金险的定价原理,来为大家分析一下影响年金险定价的主要因素。

然后来看看,究竟什么时候买年金险,是最划算的。

不过,请注意,本篇文章里讲的年金险,是可以转移“长寿风险”的“真年金”,而不是市面上常见的用来做储蓄的“假年金”。

如果把“假年金”当作了“真年金”,后果自负。

(相关阅读:如何正确分辨“真年金”和“假年金” | 保险科普小讲堂 · 第21期)

1

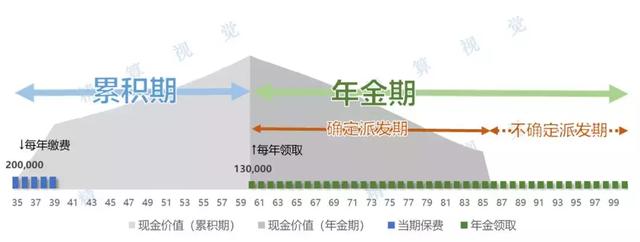

“累积期”,顾名思义就是资金的累积阶段。

在这个阶段,投保人把保费交由保险公司管理,以实现资金的稳定增值,直至投保人临近退休、将要开始领取养老金的一刻。

“真年金”在累积期中通常是没有任何年金领取的,而“假年金”通常在投保的第五年后就开始返还(虽然返还后的钱并没有给投保人,而是进入了万能账户进行号称的“二次增值”)。

保单的缴费方式可以是趸交或期缴,增值方式可以是传统、分红、万能、投连,但无论哪种形式,最终目的都只有一个——在累积期的最后一天拥有尽可能高的现金价值。

一张年金险保单在累积期的最后一天所拥有的现金价值,通常是这张保单价值的“峰值”,也决定了这张保单在年金期可以派发年金金额的多少。

“年金期”,就是这张年金险保单正式开始派发年金的阶段。

常见的年金险有保证派发X年(如10年、15年、20年)的“定期年金”,还有派发直至投保人身故的“终身年金”。

由于“定期年金”是在既定的年金期内保证派发的,因此与投保人在什么时候身故并无关系,反正即便是投保人身故了,剩余未派发年金也会派发给保单受益人。

而“终身年金”则是按照投保人的剩余寿命派发的,投保人活得越久,所能领到的年金就越多,获得的收益也越高。

而投保人如果早早就身故了,不好意思,你的这笔养老金投资就亏了,你用你自己的资金承担了长寿那部分人的“长寿风险”。

要注意,一款“正统”的年金险可以没有“累积期”(比如投保时一次性趸交保费,紧接着就开始领取年金的“即期年金”),但是一定要有“年金期”。

2

“年金期”的两个阶段

终身年金险的“年金期”也可以分为两个阶段:“确定派发期”和“不确定派发期”。

上面提到,如果年金险的投保人早早身故,这笔养老金投资就算是亏损了。

不过,究竟亏多少才算亏?

比如我在累积期的最后总共累积了1,000万的资产,结果我在年金期的第一年就不幸身故了,保单连1分钱都不赔给我,难道我的1,000万就这么打了水漂吗?

如果年金险设计成这种形态,消费者一旦设想到这种“最坏的情景”,就不会再想买年金险了,虽然这种年金险形态是“最能体现风险共担、能让生存者领取金额最大化”的一种产品形态。

但是这种产品设计太“反人性”了,所以不存在。

因此,目前市面上销售的所有年金险,为了让消费者不会有那么强烈的“心理落差”,最起码要保证投保人(或受益人)在年金期把自己之前累积的本金拿回去。

这个“保证回本”的阶段,就叫做“确定派发期”。

所领取的年金金额“大致回本”之后,年金险保单的现金价值就会归零,年金派发就进入了一个“不确定派发期”。

能领多少,全看投保人的生命力有多顽强。

3 年金的转换

一款年金险,无论在“年金期”的领取形式如何,在“累积期”都可以看做是一个单纯的“储蓄险”。

直到到达“累积期”的最后一天,这张保单才会“转换”为一份真正的“年金”。

有的年金险产品,在投保的第一天,就要求投保人确定年金的领取形态,是保证领取X年,还是领取终身,等等。

有的年金产品,则是给了投保人一个“年金转换权”,当“累积期”结束,才要求投保人选择是否将保单转换为年金,年金的形态,等等。

那么,保险公司是如何确定,一张保单在转换为年金之后,每年(或每月)可以领取多少钱呢?

这里,就要用到一个“年金转换率”的概念。

我们只要用保单“累积期”末的现金价值,除以“年金转换率”,就可以得出每年(或每月)可以领取的年金金额。

4 年金转换率的计算

为了理解“年金转换率”与什么因素有关,我们先假设有一个“保证派发5年”的年金:

投保后接下来的5年,每年末派发1块钱。

请问,你会为这个年金付多少钱?5元吗?

肯定不会。

因为你知道金钱有时间价值,你交了保费,要获得投资收益,所以你想要付的保费一定小于5元。

假设你希望获得4%的年化投资收益率,我们拿4%的折现率将这个现金流折算到今天,得到的保费是4.45元(= 0.96 0.92 0.89 0.85 0.82)。

这个“4.45”,就可以看做是一份“保证派发5年”年金的“转换率”,因为它是以单位金额(每年派发1元)计算得出的现值。

如果趸交保费为10万元,应用上面的转换公式,这份“保证派发5年”的年金每年派发的金额为2.25万元(= 10万元 ÷ 4.45)。

不过,假如我们选择的年金形态,不是“保证派发”,而是“以投保人仍生存”为前提派发的,又会有什么区别呢?

是的,我们需要将人的生存概率(或死亡概率)考虑进去,因为投保人只有在领取时刻仍生存,才可以领取那份年金。

我们假设这个投保了“5年派发年金”的人在接下来5年的每个年末的生存概率分别是98%、96%、94%、92%和90%。

考虑投保人在每个年末的生存概率,仍旧拿4%的折现率将现金流折算到今天,得到的保费是4.19元(= 0.94 0.89 0.84 0.79 0.74)。

这个“4.19”,就可以看做是一份“不保证派发5年”年金的“转换率”。

如果趸交保费为10万元,应用转换公式,这份“不保证派发5年”的年金每年派发的金额为2.39万元(= 10万元 ÷ 4.19)。

请大家注意上面的大小关系,两份年金的转换率:4.45 > 4.19,两份年金的每年派发金额:2.25万元 < 2.39万元。

5 年金转换率总结

年金转换率的大小将如何决定年金的领取金额呢?

我们再来回顾一下年金的转换公式:

因此,对于同样的累积期末保单现金价值,保单的年金转换率越大,年金期的年金领取金额就越小;相反地,保单的年金转换率越小,年金期的年金领取金额就越大。

而通过上面的例子,我们看到,“年金转换率”主要是受下面两个因素影响的:

- 折现率:在将未来的年金折算为现值的过程中,由于折现率位于公式的分母上,因此折现率越高(或者说年金定价时使用的预定利率越高),年金的转换率就越小;

- 生存概率:由于投保人在每个年末的生存概率将会乘在“单位金额1”上再进行折现,因此生存概率越高(或者说定价时使用的预期剩余寿命越长),年金的转换率就越大。

由此,我们来总结一下:

- 年金险在定价时使用的预定利率越高、人口死亡率越高(或者说生存概率越低),得到的年金转换率就越小,同样保费基础下得到的年金领取金额就越多;

- 年金险在定价时使用的预定利率越低、人口死亡率越低(或者说生存概率越高),得到的年金转换率就越大,同样保费基础下得到的年金领取金额就越少。

6 年金险什么时候买最划算

通过上面的年金险定价总结,我们知道,从理论上来说,在市场利率水平较高、人口整体的预期寿命较短时,买年金险更划算。

因为在这个期间保险公司开发的年金险产品,通常会使用较高的产品预定利率,和较高的人口死亡率。

人口的预期寿命总是在增加的,这一点是不可逆的变化。

比如说,中国保险业在历史上总共拥有过3套给年金险定价的生命表,分别是1990-1993版(第一版),2000-2003版(第二版)和2010-2013版(第三版)。

这三版生命表中的人口预期寿命是一直是随时间推进不断增长的,因此对于同样年龄的人群,新版生命表计算出的年金转换率更大,年金的领取金额也更低。

因此,从人口死亡率的角度来看,年金越早买越划算。

市场的货币利率总是不停变化的,但在宽松的货币政策下大概率会处于低位。

前阵子央行刚刚“降准”,未来会不会“降息”还难以判断,但债券的收益率已经进入下行通道,保险公司的投资收益率也明显出现下滑。

很多市场的声音认为,目前中国年金险的预定利率上限4.025%已经处于高位,很多保险公司的投资未必有把握一定能覆盖这个成本。

保险公司会不会根据自己的实际投资情况和对利率的长远预期改变定价策略,还不得而知。

但是有一点是肯定的,那就是,这个4.025%的预定利率上限,在未来很长很长的一段时间里,都不可能再次被突破了。

因此,从预定利率的角度来看,现在买的年金,一定不会比未来几年的差。

综合以上的两个观点,我想聪明的读者应该可以得出这篇年金险长文的结论:

如果要买年金险,最划算的时候,就是现在了。

7 再给大家说个秘密

虽然今天有很多保险公司宣称,自己公司的年金险是用4.025%的预定利率定价的。

但是,各家公司在定价过程中,还有很多信息没有披露给消费者。

比如,产品的销售费用、管理费用占比、所使用的生命表调整因子,等等。

所以,千万不要天真地以为,凡是用4.025%定价的年金险,就一定好到天上去了。

打开Excel表,把年金的现金流(截至预期寿命85岁)放进去,算算IRR吧。

你有可能会发现,有些宣传地“很美好”的产品,未必就真的那么好。