一、核算体系的基本框架

中国国民经济核算体系主要由基本核算和扩展核算组成

1、基本核算(五部门):国内生产总值核算、投入产出核算、资金流量核算、资产负债核算、国际收支核算。

2、扩展核算(五部分):资源环境核算、人口和劳动力核算、卫生核算、旅游核算、新兴经济核算。

二、核算体系的有关基本概念

1、常住单位:在我国经济领土上具有经济利益中心的经济单位称为我国的常驻单位,也称常住机构单位。

区分:(1)确定各经济单位常住性所依据的标准不是各单位财产所有关系,而是该单位所处的位置以及与该国经济的密切程度。

(2)时间的长期性在此有重要意义。

2、产品:是生产活动的成果。

根据产品的形态:货物和服务两大类

根据产品使用性质:中间产品和最终产品

3、生产范围:

生产范围包括所有货物的生产,无论对外提供货物还是自产自用的货物;而服务的生产,则基本上限于对外提供的部分,自给性服务,除了自由住房服务和付酬家庭雇员提供的家庭或个人服务外,则排除在生产范围之外。

4、消费范围

生产范围决定消费范围,用于最终消费的货物和服务只能是生产范围所包含的货物和服务。

5、资产范围

依据所有权原则确定的经济资产。

6、流量和存量

流量:某一时期累计发生量;

存量:某一时点结存量。

7、市场价格

主要包含基本价格、生产者价格和购买者价格。

基本价格:理想核算价格,不是现实存在的价格;

生产者价格:生产者生产的单位货物向购买者出售时获得的价值,减去相应税费。不包括运输费用及商业费用。

购买者价格:生产者价格加上运输及商业费用,再加上缴纳的增值税及其他税费。

8、经济所有权

法定所有权:在法律上拥有货物和服务、自然资源、金融资产和负债等相关实体,能够获得相对应的经济利益的权利。

经济所有权:在经营过程中,需要承担一定风险来获得一定经济利益的权利。

三、核算体系的基本单位和部门分类

基本单位和部门分类

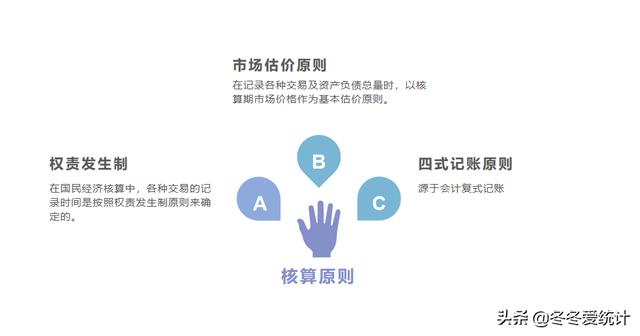

四、核算原则