一、会计概述

1、定义:计量,反映、监督一个单位经济活动的经济管理工作;

主要计量单位:货币;

反映:财务状况(资产负债表)、经营成果(利润表)、现金流量(现金流量表);

监督:企业经营管理和财务收支;

2、作用:

提供对决策有用的信息、提供企业透明度、规范企业行为;

加强经营管理,提供经济效益,促进企业可持续发展;

考核企业管理层经济责任的旅行情况。

3、会计准则的制订和体系:

二、财报目标、会计基本假设、会计基础

1、财务报告目标:基本准则规定财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者做出经济决策。

财务报告的使用者主要包括投资者、债权人、政府及有关部门和社会公众。

受托责任观 VS 决策有用观

2、会计基本假设是企业会计确认、计量和报告的前提。

四个假设:会计主体、持续经营、会计分期、货币计量

3、会计基础:权责发生制、收付实现制

三、会计信息的质量要求(八个:3可1相始终谨记)

可靠性、相关性(以可靠性为基础,并不矛盾)、可理解性、可比性(横向纵向)、实质重于形式、重要性、谨慎性、及时性

四、会计要素及其确认与计量(六大要素、五大计量属性)

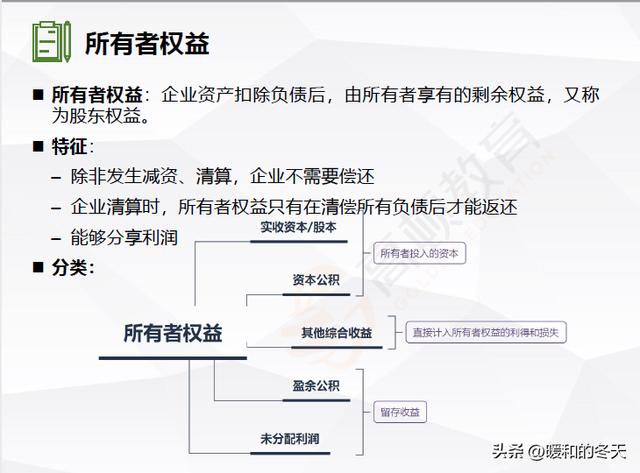

静态要素:资产、负债、所有者权益(资产负债表)

动态要素:收入、费用、利润(利润表)

会计计量:是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程

计量属性:反映的是会计要素金额的确定基础(五大计量属性)

历史成本、重置成本、可变现净值、现值、公允价值

五、财务报告

定义:是企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。