过去一年,黄金的价格一路从年初的347元/克最高涨至449元/克,后在2020年8月份有所回落,目前,黄金的价格维持在385元/克上下。

受金价上涨的利好,周大生(002867.SZ)素金产品的毛利及品牌使用费拉升了公司的整体毛利额。

周大生的主要产品包括钻石镶嵌首饰及素金首饰,产品面向中高端市场。目前的销售渠道包括自营和加盟。自营渠道包括线上旗舰店及线下自营专柜、门店,而加盟则只限于线下门店。

天眼查APP专业版数据显示,我国目前有超过6万家企业名称或经营范围含“黄金”和“饰品”,且企业状态为在业、存续、迁入、迁出的黄金饰品相关企业。

其中71%的相关企业为有限责任公司,23%的相关企业为个体工商户。从行业分布上看,超过85%的黄金饰品相关企业分布在批发和零售业。

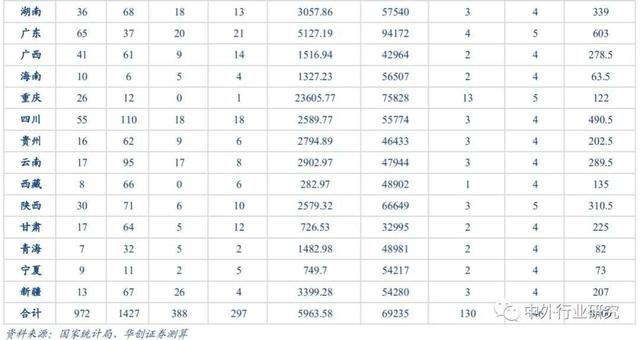

从地域分布上看,广东省的黄金饰品相关企业最多,接近2.7万家,其次为浙江省和江苏省,分别有超过6,400家和超过3,800家企业。

从注册资本上看,30%的黄金饰品相关企业注册资本在100万以下,28%的相关企业注册资本为100-200万。

天眼查APP专业版数据显示,近年来我国黄金饰品相关企业年注册量(全部企业状态)整体呈现上涨趋势。

2015年,黄金饰品相关企业年注册增速达到顶峰,高达33.24%。2019年,黄金饰品相关企业年注册量首次突破1万家。

截至2020年10月10日,以工商登记为准,天眼查APP专业版数据显示,我国去年新增黄金饰品相关企业已接近6,000家。

变局下的周大生

已有优势:

1)模式及ROE 水平:引流素金首饰采用指定供应商 品牌授权模式,盈利水平和ROE 数据表现亮眼;

2)渠道让利足率先下沉,规模先行打造竞争壁垒。2019 年公司终端零售规模超过400 亿元,钻石销量位居首位,门店数量4011 位居行业首位,市场份额持续扩大。

3)产品差异化主打镶嵌类锁定未来趋势。公司策略性主打高毛利、个性化镶嵌首饰,钻石渗透率持续提升的趋势下有望把握未来珠宝市场发展方向;

4)多维营销发力下品牌力持续跃升,发力新媒体,消费群体偏年轻;

5)电商直播渠道布局领先。

目前短板:

1)亦面临行业产品、品牌同质化问题;

2)消费能力较高的一二线市场相对弱势;

3)同店店效水平较头部仍有差距。

内功:品牌强化赋能终端,产品营销双轮驱动

产品:体系 结构 设计全面发力

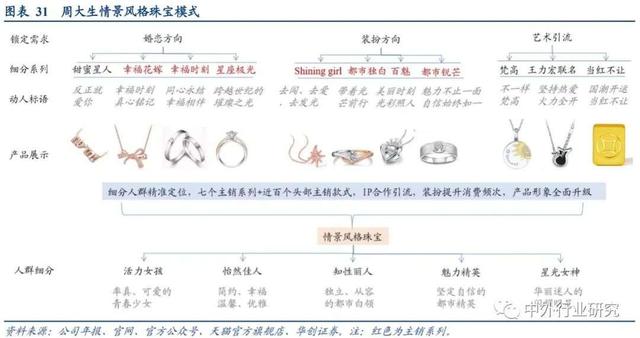

产品全面细化升级——情景风格珠宝模式:分人群分场景满足差异性需求,精准锁定引流。

产品是品牌的主体和直观表达,零售的要义在于准确捕捉需求的多元层次和变化。而当下珠宝行业竞争趋于白热化,成熟的市场下细分市场和需求不断衍生。

周大生首创“情景风格珠宝”理念,以精细准确的人群定位 符合诉求的产品体系 快速精准的推荐营销把握市场动态,将珠宝的主要女性消费群体按年轻、工作、收入、佩戴场景等划分为五类人群,相对推出不同场景、设计元素、品类组合、价位的系列产品,例如同样为婚嫁需求,幸福花嫁系列更为简约知性,价格相对较低,而星座极光更为高端,但二者均以钻戒为主,主打配饰悦己需求的shining girl、都市独白等吊坠更多。

目前,公司产品系列升级至2.0,婚庆市场主销款细化升级,加码装扮时尚市场布局提升消费频次,IP系列引流,合作设计大师提升品牌形象,且不同系列均匹配相应标语,以相应的场景体验引起相应消费群体的内心共鸣,打开消费者心理账户,以应对珠宝行业同质化、价格战、销量低、议价难等短板。

产品结构优化升级,持续提升盈利水平和品牌形象。

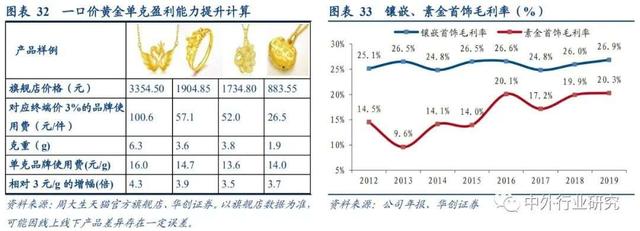

1)黄金:计价模式及结构转变提升盈利能力。

随着黄金工艺升级,以18K 金、“3D 硬金”和 5G 黄金为主一口价黄金以更为丰富的时尚造型和独特的款式赢得消费者青睐,18K 金适合造型和镶嵌样式较为多样;

“3D 硬金”塑造出“个大金轻”的金饰效果,5G 黄金系列产品韧性更强,以镂空款式为代表实现了黄金饰品的轻量化。

2019 年公司针对一口价黄金,品牌使用费由“计克”转变为“计价”,粗略测算单克提升至 13-16 元,相对每克3 元盈利能力提升3-5 倍,随着一口价黄金占比的持续提升,盈利能力有望持续优化;

2)镶嵌产品:优势凸显,持续强化。

公司持续主打毛利率更高的镶嵌产品,2013 年引入比利时EXELCO 设计师悉心设计的百面美钻“LOVE100”系列,相较于 57 面和58 面的普通钻石而言,百面切工技术将钻石亮度提升30%。

今年周大生签约国际大牌Prada、Gucci、范思哲珠宝御用设计师Songwon Lee,升级“都市独白”系列,推出国际设计师款“破茧成蝶”等,持续推动品牌升级。

借助IP、国潮流行元素引流,持续提升设计能力优化品牌形象,抢占年轻客群心智。

公司持续优化产品设计,借助IP、国潮等年轻群体偏爱的流行元素提升产品形象并引流。

如公司与天猫合作并推出多个爆款系列,如国潮风格、时尚个性的大赢家麻将系列,给珠宝首饰赋予多重文化内涵;结合品牌大使和首席创意官王力宏的公众形象,推出以“龙形镂空吉他”为代表的“周大生 X 王力宏”系列。

IP 方面,公司亦充分利用IP 流量特征,借助皮卡丘、梵高、兔斯基、喜羊羊等IP,形成宝可梦、梵高、兔斯基等知名IP 为主、其他中小独立IP 为辅的产品IP 矩阵,体现企业年轻化、潮流化、多样化的品牌文化和产品特色,切合年轻人精神消费的需求。

产品、品牌形象持续优化下,未来品牌在年轻消费群体中的渗透率有望持续提升,获得行业新生代消费群体青睐并长期受益。

营销:精准营销,联动引流

线上线下联动精准营销,强化认知和美誉度,拉升品牌力赋能终端。在全国、省、城市、店面四级广告联动的营销体系下,公司目前已拥有较高的品牌知名度,但消费者对品牌的深度认知有限。

公司持续合作Angelababy 和王力宏强化品牌知名度,同时积极拥抱互联网新媒体,以小红书、朋友圈的门店会员社群分享,融合头部红人直播、腰部达人直播、KOC 直播以及店铺自播四种直播模式,在“线下购买,线上决策”的消费新模式下,有望成功抓取流量转化潜在客户。

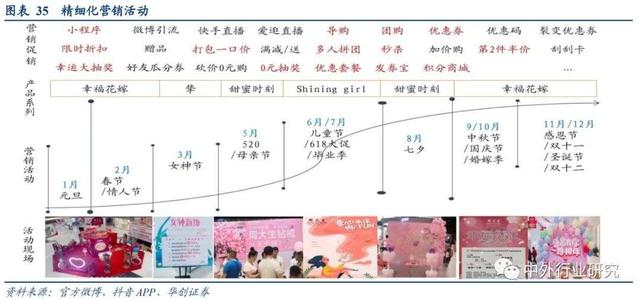

同时,为配合品牌定位和情景风格珠宝体系,公司推行更加精准的营销,线下门店营销促销路演活动精准推进,结合不同的节日特点,深度剖析客户消费心理,精准匹配系列产品。

如七夕节日期间,周大生线上联合薇娅、张韶涵七夕直播,主推热恋星球、蜜恋时光等具有浪漫风格和情感元素的系列珠宝产品;线下则推出七夕心意礼 7 款产品,在全国4000 余家门店热销。

线下:市场抢夺白热化,渠道管理精细化

市场抢夺白热化,上调开店预期

行业渠道竞争趋于白热化,周大生具备多重渠道优势,持续提升品牌力赋能终端,有望取得优势。

近年来珠宝行业头部品牌渠道扩张增速不减,渠道抢占趋于白热化,能率先夺得优势的企业有望持续提升市场份额。

周大生渠道具有模式高效、利润空间丰厚、下沉市场规模优势凸显、渠道运营管理能力佳等多重优势,同时与时俱进坚持创新,不断提升产品设计与营销布局,多维发力共同提升品牌竞争力,有望进一步赋能终端,强化强势市场布局,填补弱势及空白市场不足,进一步提高拓店空间,于激烈渠道竞争中取得优势。

渠道空间测算:加密三四线挺进一二线,进一步上调周大生开店空间测算。周大生持续推进一二线城市自营店拓展,借助加盟商模式对三四线城市空白区域进行加密,在稳固既有市场的同时,继续加大对薄弱市场的拓展力度。

根据当前市场竞争态势及公司渠道布局策略,进一步上调现阶段开店空间,依据全国各省市行政规划、经济发展水平以及人口等因素进行测算。

华创证券分析师将各省、直辖市分为市辖区、县(县级市)两部分,假设每个县(县级市)开设1.5 家门店,市辖区分为核心商圈和普通市辖区,普通市辖区类似县(县级市)有1.5 家店,每个核心商圈有4-7 家店不等(依据为人均GDP、周大生地区店效情况等),每个地级市核心商圈有2-15 家店不等(依据主要为地级市辖区的个数、居民消费水平等)。

根据测算结果,预计周大生单品牌现阶段整体线下渠道拓店空间为8400 家,相比于周大生2020Q3 披露的4020 家,预期仍具109.4%的扩张空间。

分地区布局来看,东北、西北、华东仍具开拓空间,强势区域加密空白低线填充下6000家可期,强化品牌突破一二线短板下或将超越8000 家。

分地区来看,整体经济发展水平较高的华东地区表现最为亮眼,门店数和单店收入水平均在前列,但该区域竞品品牌积淀深厚,竞争亦更为激烈,若公司能持续提升品牌力并通过加盟获得一定渠道优势,预计未来有145.9%的拓店空间。

此外,公司在东北、西北、西南等低线城市较多的地区存在较大空白区域,增量空间分别为283.15%/167.11%/125.36%。

中短期内若周大生能持续发挥已有渠道优势,加密强势地区和空白低线城市加盟店布局,继续推进三四线城市的增量加盟扩张并少量突破高线城市,未来门店数量或将达到近6000 家;

若公司能持续通过渠道利润高的优势及提升品牌形象发力,突破一二线城市布局,未来全国门店数量超越8000 家可期。

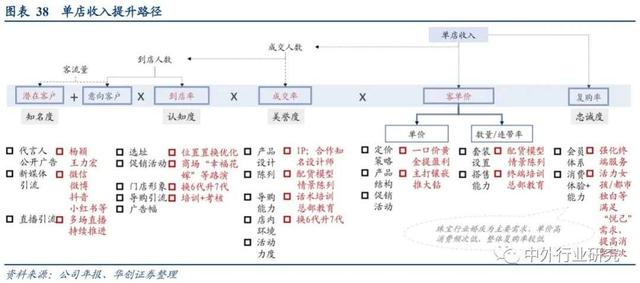

渠道管理精细化,看好同店提升

精细化管理和运营加速推进,店效或有较大提升空间。根据中国连锁经营协会公布数据,周大生2019 年终端销售规模约404 亿元,扣除直营收入和线上收入后,对应3733 家加盟店,平均单店收入约为每年1000 万元,与周大福和老凤祥仍存在一定差距。根据公司目前对终端门店的布局,具体来看单店提升的路径。

一方面公司公域广告流量和新媒体营销布局业内领先,在流量信息化的消费环境下有望转化更多潜在客户。

同时,公司门店结构持续优化,门店位置、面积、形象等持续优化,有望吸引意向客户提高进店率。

此外,配货模型推广和导购素质的提升有望提高成交率,产品结构的优化和情景化陈列有望提高客单价水平。

随着持续的精细化管理和运营的落实,对标周大福和老凤祥,未来公司店效水平或将全方位提升。

线上:新渠道,新品牌,新增量

线上渠道:布局领先,直播亮眼

布局较早组织完善,线上线下差异化布局协同发展互为增补,配饰类消费高频具备可持续性。

周大生电商布局较早组织完善,电商由子公司互联天下运营,建立差异化产品体系保障线下经销商的利益。

目前线上消费群体主要以三四线城市年轻时尚女性为主,线上主力产品以银饰以及镶嵌首饰为主,虽价格偏低但利润空间大,产品设计以日常佩戴情景为主,款式简约设计感强,较好地满足消费者悦己审美需求。

公司以大数据追踪定位线上用户需求,根据不同平台、不同主播粉丝的消费特征提供不同品类、材质、款式以及价格带的产品,打开低价珠宝饰品蓝海市场。

同时公司以线上为线下导流,将主播粉丝导入公司公众号,完成品牌粉丝积累,在与辛巴的合作中周大生发放线下优惠券,约有10%以上的消费者转化至线下门店进行二次消费,带动线下门店营收增长,增强用户粘性,起到1 1>2 的整合联动效应。

2019 年周大生互联网线上业务规模达5.01 亿元,同比增长43.22%,贡献总营收的9.21%,电商业务增长迅速且成长空间较大。

未来周大生有望凭借电商直播红利以低价配饰类产品打通线上渠道,电商占比有望持续提升,成为公司营收增长点。

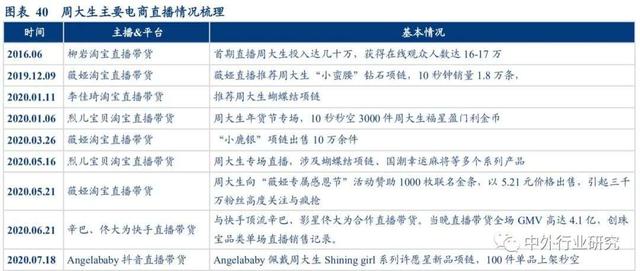

电商直播同业领先持续布局,平台主播资源优势凸显,供应链 数字化优势形成壁垒护航直播电商稳步推进,未来有望成为新渠道新品类增收亮点。

周大生率先入局电商直播,目前已与天猫、淘宝等大型电商平台达成战略合作,与薇娅、李佳琦、烈儿宝贝、辛巴等头部网红主播多次开展专场直播带货活动,在与辛巴的合作中突破直播返佣以共同分利模式进行合作,平台、主播资源优势凸显。

未来公司将启动素人孵化计划,进行垂直珠宝红人的孵化,完善电商直播网络布局。

此外,直播电商单场产生的大量订单和产品预计数量的测算对公司供应链和信息化水平提出较高要求,周大生位于中国主要的珠宝产业集聚区深圳水贝,地理优势凸显。

同时公司成立深圳市宝通天下供应链有限公司进一步细化供应链网络,打造业务中台和技术中台的双中台结构,通过全域数据提取消费者画像、供应商画像和门店画像,进而为不同渠道提供不同的品类、材质、价格段等配货模型。2019 年周大生自主研发的CRM 超级导购系统正式上线。

此外周大生基于微信生态持续开发周大生官方商城、周大生珠宝、周大生超级导购、周大生零售云平台等小程序系统,服务消费者与加盟商的同时,不断提升公司信息化、数字化建设水平,形成壁垒护航直播电商稳步推进。未来持续布局下直播电商有望成为新渠道新品类增收亮点。

新品牌:珠宝社交,储备增量

新品牌DC 储备增量:社交时尚珠宝新定位,力图打造低单价 高频次 高复购的快消模式,背靠主品牌有望快速发展。

周大生于2019 年设立新品牌DC(设界,Design Circles)并完成天猫建店,由电商团队独立管理运营。

DC 是专门推出的社交时尚珠宝子品牌,主要客群为针对穿搭有要求的年轻消费者,采用“18K 金 镶钻”组合,产品色彩丰富,造型灵动,且囊括了吊坠、耳环、戒指、手链等多种配饰品类,价格区间跨度为 240-16000元,满足消费者在商务、约会、通勤、旅行等不同社交场合的穿搭需求,以低客单价、高毛利的非金首饰(如银饰品、宝玉石制品等)为主导,力图打造时尚珠宝的快消品模式,提高产品复购率。

相比其他中小品牌,DC 背靠成熟品牌周大生已有优势和资源,与线下主品牌形成差异化互补,未来或将成为营收储备增长点。

北极光减持即将完毕,压制因子剥离扬帆起航

自2018 年解禁至2020 年底,公司原二股东北极光逐步通过大宗交易或集中竞价等方式减持公司股票,持有股份由18%降至约2.64%。

2021 年1 月19 日成交的十笔大宗交易成交总数为1460 万股,约为总股本的1.99%,预计北极光剩余股份约为总股本的0.65%。

公司因大股东减持产生的对手盘风险及股价压制影响基本消除,今年北极光有望减持完毕,未来股权结构有望更加稳定。

有分析人士认为,未来行业进入复苏周期,景气度向上。周大生直播电商创新运营方式,年轻化时尚饰品带来新增量;行业集中度持续提升利好具有创新进取特质龙头品牌商周大生。

注:本文内容主要摘自华创证券,中外行业研究整理推送

,