1

以亮丙瑞林为例谈一谈微球制剂的优势

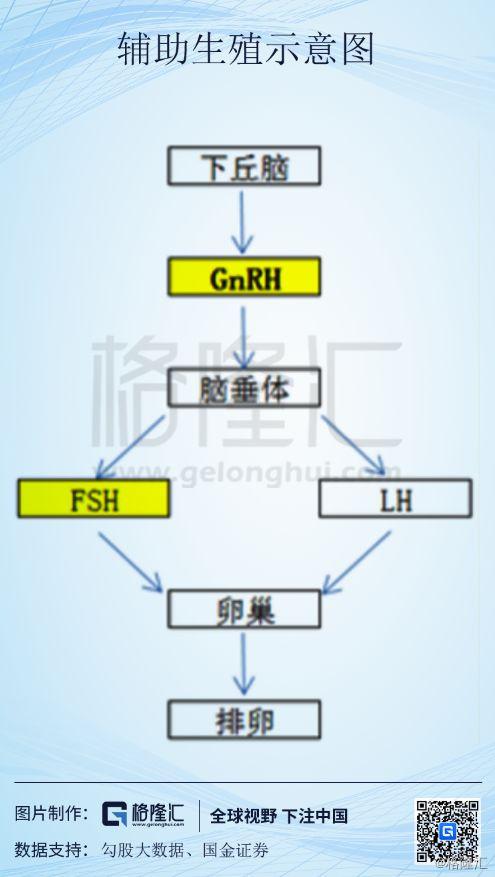

亮丙瑞林、戈舍瑞林和曲普瑞林是国内常用的三种瑞林类药物,瑞林类药物是以促性腺激素释放激素(GnRH)结构为基础的一类人工合成的多肽类药物,其通过与垂体GnRH受体结合竞争性抑制GnRH的调节作用,从而导致垂体分泌的促性腺激素减少,进而发挥对性激素依赖疾病(前列腺癌、子宫内膜异位等)的治疗作用。

说完亮丙瑞林的作用,再来看看为什么要把亮丙瑞林做成微球剂型。

微球是经过微囊化技术,将药物分散包埋在高分子聚合物基质中的直径约1-250微米之间的微小球状实体。微球一般通过皮下或肌肉注射给药,其优势主要体现在延长作用时间实现长效,进而提高患者依从性,同时也由于血药浓度更稳定而在一定程度上降低了药物的毒副作用。

微球一般适合于多肽类等分子量小、活性高、治疗窗较短、需长期用药的药物,所以目前已经上市的微球制剂也大多都是多肽类药物,就比如亮丙瑞林。

亮丙瑞林是由9个氨基酸组成的肽类,能够有效抑制垂体-性腺系统的功能,其对蛋白分解的抵抗力和对垂体GnRH受体的亲和力均强于GnRH,也因此会竞争性抑制GnRH从而产生降调节作用,产生类似手术切除卵巢的的作用效果。但是亮丙瑞林属于多肽类药物,口服无效,必须注射使用,而其半衰期短、治疗周期长,需要反复注射,因此,微球制剂就能通过延长其半衰期而大大降低注射次数。

2

亮丙瑞林微球的市场情况

原研的亮丙瑞林微球由日本武田开发,最早于1994年上市,2006年时亮丙瑞林的全球销售额约16亿美元。

武田的亮丙瑞林大约2000年进入中国市场,国内的丽珠集团和博恩特均于2009年推出亮丙瑞林缓释微球(每月一次),同年武田在国内推出三个月一次的超长效缓释微球剂型。估计目前国内亮丙瑞林市场约20亿元,依旧维持双位数的高增长,其中丽珠、博恩特和武田基本三分天下,而亮丙瑞林在整个促性腺激素释放激素类似物领域的市占率估计在40%以上。

按照国信证券对亮丙瑞林等GnRH类似物在子宫内膜异位、前列腺癌和乳腺癌三个适应症的市场空间测算,未来GnRH类似物的市场空间超过60亿元,较当前市场规模还有较大提升空间。

我们就以丽珠的亮丙瑞林为例,看一下这一唯一国产微球制剂的历程:丽珠的亮丙瑞林微球(1个月)在2009年上市,上市后销售额稳步提升,以价格优势驱动亮丙瑞林微球打开市场,并提高亮丙瑞林在GnRH市场的市占率。

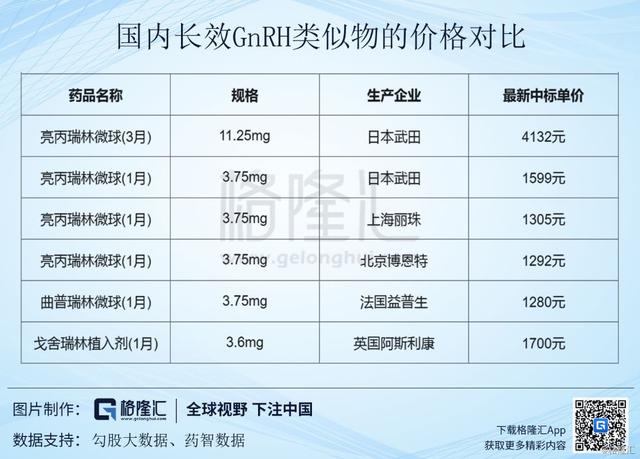

曲普瑞林和戈舍瑞林都在2009年就进入国家医保目录,而亮丙瑞林微球是在2017年首次进入国家医保,2018年亮丙瑞林微球的整体销售额约20亿元,其中丽珠约8亿元,均仍维持较高增速。

3

国内的微球制剂前景及投资机会分析

与亮丙瑞林类似,在多肽、精神神经领域药品中的微球剂型常常能改善药物疗效、降低毒副作用、大大提高医患使用便捷性,因此这类药品进一步开发成微球制剂常常有很高的商业前景。

同时,由于微球领域开发门槛较高,尤其是产业化生产环节的壁垒很高,导致该领域鲜有激烈竞争,所以价格压力很小,这也进一步帮助这些产品获得很大的商业成功。也就是说,微球领域是一个潜在的金矿,全球已上市的几十个微球制剂品种大多都获得了很大的成功,延长了原有品种的生命周期,但目前中国还只有亮丙瑞林微球一个国产化品种。

同时,国内能够研发微球制剂的企业并不多,主要是丽珠集团、绿叶制药、齐鲁制药、长春金赛、圣兆药物等。

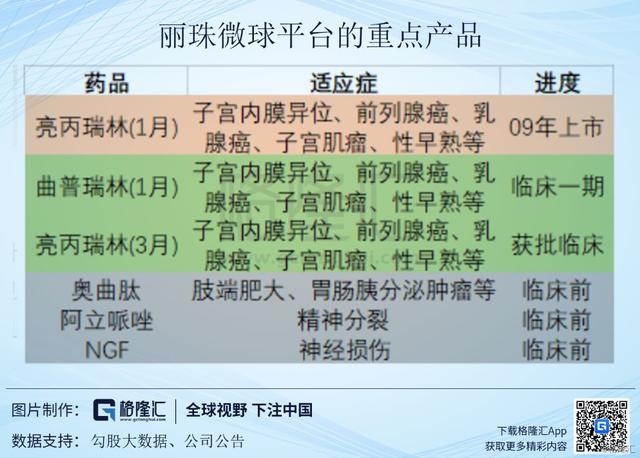

以丽珠集团来说,除了开发亮丙瑞林微球,公司在2012年成立了微球研发中心,并于2015年将其独立出来成立“缓释微球制剂中心”。

2015年公司非公开发行股份募投项目中就有一部分资金用于微球制剂的研发,目前公司除了在开发三个月的亮丙瑞林微球,还有曲普瑞林、戈舍瑞林等GnRH类似物以及奥曲肽、NGF、利培酮、阿立哌唑等多个微球制剂品种在研。其中,三个月的亮丙瑞林微球已于近期获批临床,一个月的曲普瑞林微球处于临床一期(预计19年Q3启动三期)。

国内上市公司中对微球开发力度最大的是绿叶制药,其在制剂创新领域具备明显的领先优势,目前公司已有缓释微球、透皮贴剂和脂质体等多个剂型创新研发平台。此外,长春高新的曲普瑞林和奥曲肽微球已进入临床阶段,齐鲁则是艾塞那肽和利培酮进入了临床阶段。

那么接下来就是如何给这些在研的微球品种估值的问题了,我们这里以绿叶的进入NDA/临床后期的4个品种为例。

简单起见,本文也以PS的估值方式对以上部分潜在大品种进行估值。这类高壁垒的产品的净利润率预计在稳定期都能到20%-25%左右,考虑到制药股平均20倍PE的市盈率,对应的PS大概就是4-5倍,保守起见,我们以3-5倍PS对重点产品进行估值,同时给上市预期一定的概率系数。

1)利培酮:海外市场的稳定销售额约15亿美元(现已处于下滑通道),假设中国市场未来达到10亿元,绿叶由于是首仿,估计其市占率60%,上市成功率90%,那么绿叶在中国市场的利培酮估值就约为17-27亿元,估计海外市场竞争销售等各方面不及国内,我们暂假设绿叶利培酮估值在30-40亿元。

2)罗替戈汀:目前罗替戈汀销售额还处于上升通道,15年全球销售额超4亿美元。我们暂假设国内市场5亿元,绿叶独家,上市成功率80%,则对应中国市场罗替戈汀估值12-20亿,整体估值20-30亿元。

3)戈舍瑞林:由于戈舍瑞林和前面讲的亮丙瑞林同属一类,且该领域目前亮丙瑞林已经占据40%市场,估计未来戈舍瑞林销售额20亿元,其中国产的绿叶市占率40%。又假设上市成功率80%,对应中国市场的戈舍瑞林估值19-30亿元,由于美国临床还处于早期阶段,暂不考虑其估值,所以整体估值约20-30亿元。

4)安舒法辛:安舒法辛是公司研发的一类新药,属于三重再摄取抑制剂,目前并未对标产品,但同类型药物中的文拉法辛(双重再摄取抑制剂)曾创下39亿美元的全球年销售额。目前中国文拉法辛的年销售额约5-10亿级别(仿制药逐渐替代原研药),由于公司产品为创新药,我们假设其中国市场的年销售额约10亿元,上市成功率70%,对应中国市场安舒法辛估值20-35亿元,整体估值30-50亿元。

总结以上4大产品,其估值区间大概在100-150亿元。而当前绿叶制药的市值也不到200亿港元,动态市盈率只有13倍,显然,公司微球制剂的价值并没有被市场所重视。

4

结语

FDA已经批准上市了十多个微球制剂品种,其中多个品种的全球销售额都超过或接近10亿美元。反观中国市场,目前获批上市的微球品种还很少,而且由国内企业生产的只有亮丙瑞林一个品种。受制于产品数量少、外资产品定价高等原因,国内的微球市场还远未被打开,但同时,由于技术壁垒较高,微球领域又天然具备较高的护城河和较好的竞争格局,这就必然带来较好的投资机会。

,