小伙伴们,今儿这文章可是写于我们保心上人新办公室的第一篇。

新家第一篇写点啥呢?

小编抓耳挠腮想了半天

在上期写完《2022年最热门三款增额终身寿大比拼》后

有很多朋友给我们留言想看更多大公司的产品。

看来大公司就是自带光环啊!

欠的时间有点久,干脆整把大的。

小编搜罗了15家大公司的增额终身寿,看看到底哪家强?

01

增额终身寿为啥这么香?

有数据统计,仅在2020年,终身寿险类产品贡献的保费增速就超过了50%。

究竟是什么特质让增额终身寿这么受欢迎呢?

第一、安全

和我们频频听到的某某理财暴雷,某某产品跌破净值不同

增额终身寿的具体保障写入合同文本,白纸黑字没法抵赖。

而且银保监会对保险公司经营和设计的保险产品有严格的监管。

万一保险公司经营不善倒闭了,也不会影响我们的合同利益。

根据《保险法》第92条,经营有人寿保险业务的保险公司破产或被依法撤销,人寿保险必须有其他保险公司接手,如果没有接收方,银保监会会强行指定。

其他保险公司接手以后,就要按照保险合同兑付保险金。

我们也不用担心没人接盘。我们平常买的每一份保险,都会有一部分,交给保险保障基金,目前这个基金规模已经超过1800亿。

保险公司还得从注册资本、保费和净利润当中拿出一部分来做保证金、责任准备金、公积金。

万一保险公司出事了,这四金就拿来兜底。

所以无论外界经济形势如何变化,安全性没问题!

第二、稳定

增额终身寿具有锁定长期收益的功能

在经过积累期后,现金价值以3.5%~复利稳定递增。

这个数字你可能看着不起眼,换算成单利,钱放入10年是4.11%;放入20年后是4.95%;放入30年后是6.02%。

关键是不用烦神,没有波动,不会下跌。

增额终身寿每年的现金价值多少直接在保险合同现金价值表里,白字黑字地写好了。

节省出来的时间、精力可以放在工作上,赚更多的钱。

第三、灵活

增额终身寿可以通过减保或者保单贷款的方式把钱取出来。

给孩子做教育金或者自己的养老金补充都可以。

此外部分增额终身寿险还支持加保。当手里有多余的闲钱时,可以放到原有保单里按3.5%复利增长。

这么看,增额终身寿是不是相当于一个“大号余额宝”?

还有什么想了解的话,可以给我们留言>>>

02

怎么看一款增额终身寿到底好不好?

增额终身寿是种特别好理解的产品。

能拿多少钱,都写在合同里了。

首先关注的点肯定是收益

第一维度:收益✯✯✯✯✯

增额终身寿的产品非常多。几乎每家在宣传时,都说自家产品是按3.5%~利率复利增长。

在这儿大伙儿可得长点儿心眼,这个3.5%的复利增长指的是有效保额

而这个有效保额只在计算身故保险金的时候会用上,而且大多数时候都不是那个最终赔的数字。

关注点得放在「现金价值」上。

我们知道增额终身寿的预定利率上限为3.5%

中国银行保险监督管理委员会 (cbirc.gov.cn)

保险公司去掉运营成本和预留利润之后,写在合同里的才是真正可以给客户的钱。

也就是说真实的收益率越接近3.5%才越好。

下面的这14家保险公司相信全都是大家耳熟能详的。

第15家是弘康人寿的金玉满堂作为对照组。

每个产品的缴费计划都不一样。

小编选择了这15款产品都有的5年交,10年交计划

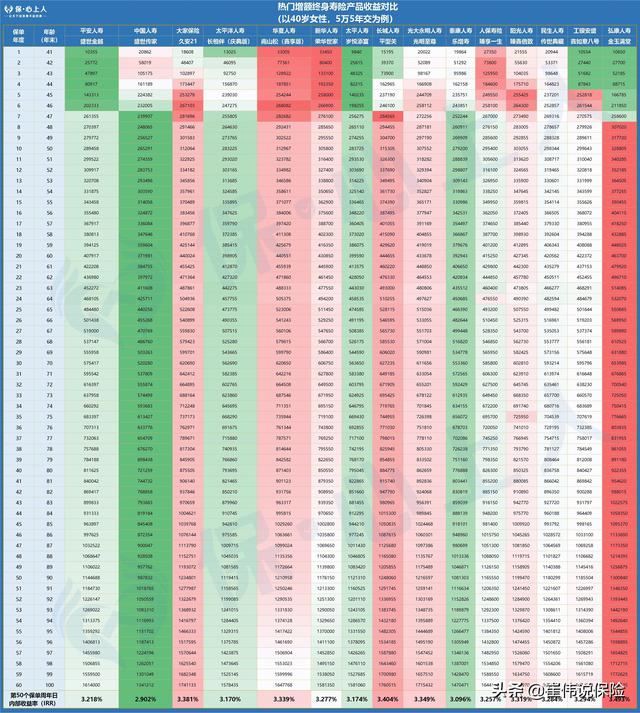

看看40岁的女性,每个产品能拿多少钱?

5年交

✮留言“价值”,获取高清大图↑↑↑

表格里面红色背景代表收益较高,绿色背景代表收益较低。

可以看到这15个产品在经过前期的群雄逐鹿后,从第8年起开始确立了各自的轨(pai)道(ming),稳步增值。

第8年后弘康金玉满堂的现金价值遥遥领先

接下来是长城人寿的平型关、大家保险的久安21、和华夏人寿的南山松(鑫享版)不相上下。

如果换算成内部收益率会看得更清楚些。

✮留言“价值”,获取高清大图↑↑↑

表格里面红色背景代表内部收益率高于3.2%

如果说内部收益率达到3.4%是增额终身寿第一梯队的门槛的话,

那高达3.494%的弘康金玉满堂只能自成一档了。

退而求其次,以达到3.2%的时间早晚来看

第二梯队是:长城人寿平型关、大家人寿久安21、华夏人寿南山松(鑫享版)、光大永明光明至尊、新华人寿荣华世家

第三梯队是:阳光人寿臻鑫倍至、工银安盛鑫如意八号、民生人寿传世典藏、人保寿臻享一生、平安盛世金越

最后是:太平洋长相伴(庆典版)、太平岁悦添富、泰康乐增寿和国寿盛世传家

10年交

✮留言“价值”,获取高清大图↑↑↑

可以看到第10年是一个分水岭,从这一年起基本上后续的现金价值座次没有跳跃式的变化。

弘康金玉满堂的现金价值独自领先

接下来是长城人寿的平型关、新华荣华世家和大家保险的久安21

看看内部收益率的数值

✮留言“价值”,获取高清大图↑↑↑

弘康金玉满堂的领先优势更大。

在第十年保费刚交完,内部收益率就超过3.4%,达到了3.434%

接下来的长城人寿平型关要在第22年才能超过3.2%

第二梯队的有:长城人寿的平型关、新华荣华世家、大家保险的久安21、阳光人寿臻鑫倍至和光大永明光明至尊

第三梯队是:工银安盛鑫如意八号、民生人寿传世典藏、人保寿臻享一生、华夏南山松(鑫享版)、太平岁悦添富

最后是:太平洋长相伴(庆典版)、平安盛世金越、泰康岁添富和国寿盛世传家

第二维度:减保规定✯✯✯✯✯

可以灵活减保应该是增额终身寿除了收益之外,小伙伴们最喜欢的另一个优势。

除非打定了主意做资产传承,这笔钱存进去就不打算用了。

绝大部分小伙伴们现在存钱是为了留到后面需要的时候能够取出来用的。

✮15款增额终身寿产品介绍、留言“价值”,获取高清大图↑↑↑

这15款产品都允许减保

不过在具体的减保规则上面还是有不同的。

1、允许减保的时间

这15款当中大家人寿的久安21和长城人寿的平型关规定了合同生效5年后方能申请减保

弘康的金玉满堂是需要生效一年半以后才可以减保

其它12款都没有具体限制可以减保的时间

但是一般情况下,增额终身寿产品经过前期现金价值快速增长后,到现价增速稳定的时候再进行减保操作最为有利。

也就是说至少要回本以后操作减保比较合适。

以金玉满堂为例,可以看到在不同年份提出同样金额的钱,账户里面剩余的现金价值能差不少。

所以总的来说增额终身寿是一种长周期的理财产品,有较长的沉淀时间,投入前10年收益不高。

投保的小伙伴要做好长期的资金规划。

虽然大家人寿的久安21、长城人寿的平型关规定了合同生效5年后方能申请减保,但是从实操的角度,对于减保的影响并不大。

2、允许减保的比例

15款中有5款规定了减少的基本保额不可以超过初始保额的20%

盛世金越、长相伴(庆典版)、岁悦添富、平型关、乐增寿

另外9款产品没有对比例进行限制。

3、减保后账户最低要求

既然是减保,而不是全额退保,那么账户中的剩余部分金额仍然是可以继续增值的。

那保险公司就会对这部分剩余金额有一定要求

这次测评中的15款产品中有11款都有减保后,账户满足最低保额或保费的要求。

需要注意的是,假如保险公司有减保后的最低保费要求,而且小伙伴当初投保时就是最低保费的话,那后续无论账户增值部分有多少,都是不能减保的。

举个例子

以阳光人寿的鑫臻倍致为例,要求「减保后最低保费趸交不得低于5万元,期交不得低于1万元」

如果当初投保的是1万5年交计划,那么后续也满足不了保险公司最低保费要求,做不了减保。

还有两款是需要满足投保时的当地保险分公司的规定

小编特地拨打了其中一家保险公司的江苏分公司电话,被告知需要根据“主险额度、主附险的关联性”等等因素才能决定是否可以减保,把小编也整懵了。

还是弘康的金玉满堂最简单直接,「减少后的账户现金价值不低于500元」即可。

弘康金玉满堂保全规则节选

三、保单贷款✯✯✯✯

除了部分减保,我们还可以通过保单贷款来使用账户里的资金。

如果需要急用钱,或者短期内有确定的更好的投资收益

可以随时申请保单贷款,手续非常简单,一般在保险公司官微就能操作,工作日当天就能到账。

最多贷保单现金价值的80%,贷款期限最长不超过六个月。

保单贷款的好处,一来是如果到期不还,本金和利息会继续滚动,但不会计入征信。

信用时代,良好的征信记录对于我们买房或者有其它贷款需求时还是很重要的。

二来是借出来的钱虽然不在保险公司账上了,但仍然会有复利增值的部分。

相当于抵消了部分还款利息,进一步降低了贷款的成本。

这15款产品都允许保单贷款

小编整理了这些产品的保单贷款利率

除了金玉满堂(只有4.5%,最低),就是光大永明人寿的光明至尊(4.85%),低于5%。

再接下来是平安人寿的盛世金越(5%)和华夏人寿的南山松(鑫享版)(5%)

四、加保功能✯✯✯

由于增额终身寿有锁定长期利率的功能,在整体无风险收益率长期下行的环境下,可以加保,相当于薅保险公司羊毛。

现在允许加保的增额终身寿不多了。

这15款产品当中,除了长城人寿的平型关允许加保外,另外14款都不支持加保。

最后总结一下,通过这四个维度筛选出的结果

除了上面提到的四个维度,在整理这15款产品的过程中,我们也注意一些有意思的产品特点

光明至尊、乐增寿和传世典藏都提供了航空意外的额外保障

岁悦添福、盛世传家和乐增寿在缴费期内的身故保额比其他产品要高

鑫如意八号只有三条免责条款

盛世金越允许设置双被保险人

岁悦添富可以增加保费返还功能或者万能账户

但是这些因素的重要性似乎都不足以改变产品的整体定位。

小伙伴们,是不是已经有了自己心目中理想的增额终身寿产品?

对上面的产品还有什么疑问的话,欢迎留言“15家”,随时call小编>>>

03

写在最后

大公司给的安全感一直很足。

不过增额终身寿不像分红险、投连险还有想像空间,和公司的运营能力、投资能力也有关联。

买大公司的增额终身寿,它再牛逼,也不会多给一分钱

买小公司的增额终身寿,也不能少给一分钱

而且有银保监会盯着,没有保险公司敢赖账不给钱。

如果它的四金、注册资本、偿付能力不够的话,监管压根就不会同意继续销售。

所以不管大公司小公司,肯定都能把钱给咱们。

想用钱的时候,手机上就操作一下,钱就可以到账。

如果对大公司有执念的小伙伴,可以按照上面的思路挑选自己中意的产品。

如果了解中国保险公司的安全机制,买了小公司产品也不会有什么问题。

,